○東京都補助金等交付規則の施行について

昭和三七年一二月一一日

三七財主調発第二〇号

昭和三十七年九月二十九日東京都規則第百四十一号をもつて、東京都補助金等交付規則が公布され、同年十月一日から施行された。

ついては、この処理に当つては、左記事項に留意のうえ、遺憾のないよう期せられたい。

この旨、命によつて通達する。

記

一 総則

(一) この規則の目的

この規則の目的は、補助金等の交付の申請及び決定、補助事業等の遂行、補助金等の返還等補助金等に係る予算の執行に関する共通的基本的事項を規定することにより、補助行政を統一的、効率的に処理し、もつて補助金等に係る予算の執行の適正化を図ることにあること。

(二) この規則の性格

この規則は、地方自治法施行令(昭和二十二年政令第十六号)第百七十三条の規定に基く都の財務に関する規則であるので、行政委員会をも拘束するものであるが、補助事業者等を直接規制するものではないので、補助事業者等を規制するためには規則に規定している事項を補助金等の交付の決定にあたり補助条件として付さなければならないものであること。

(三) この規則と他の規則との関係

ある補助制度を定める規則の規定が第四条にいう「特別の定」として適用されるのは、この規則が(一)で述べたように補助行政に関する共通的基本的事項を規定している点からして、当該規定が、当該補助制度の特別の必要に基づくものである場合に限られること。

(四) 補助金等の定義

この規則の適用を受ける補助金等とは、第二条に明示しているとおり、都が公益上の必要により、都以外の者に対して交付する補助金、負担金、利子補給金その他の給付金で、相当の反対給付を受けないものであること。従つて、名称がたとえ分担金、交付金、助成金、奨励金等であつても、相当の反対給付を受けない給付金であれば、この補助金等として、この規則の適用を受けるものであること。

この場合、相当の反対給付とは通常の取引関係のそれであり、交付される補助金等と直接対価関係にある役務または物の給付をいうのである。従つて、補助金等の対象となる事務または事業が公益性をもつものでもその利益が直接都に帰属しないものは、都に相当の反対給付となすものとはいえないのである。

これに反し、各種の協議会の分担金、会費等、電気ガス税等の徴収委託に関する特別徴収義務者に対する交付金等は、相当の反対給付を伴うものであるので、この補助金等にはあたらないものである。

(五) 事務担当職員の責務

(1) 事務担当職員は、補助金等に係る予算の執行に当つては、補助金等が都民から徴収された税金その他貴重な財源でまかなわれるものであることに留意し、補助金等が法令及び予算で定めるところに従つて、公正かつ効率的に使用されるように努めなければならないこと。

(2) 事務担当職員は、補助金等の交付に関する一切の事務を不当に遅延させ、または補助金等の交付の目的を達成するため必要な限度をこえて、不当に補助事業者等に対し、干渉してはならないものであること。

二 補助金等の交付の申請及び決定

(一) 補助金等の交付の申請

補助金等の交付をする場合には、必ず補助金等の交付を希望する者から、申請書を提出させなければならないものであり、申請書の提出のない相手方に対しては、補助金等を交付する必要もないし、また交付してはならないこと。

また、申請書の記載事項及び添付書類について、第五条第三項の規定を適用して省略しようとする場合は、補助事業等の性質、補助金等の交付の相手方等をよく検討のうえ、慎重に行うべきこと。

(二) 補助金等の交付の決定

補助金等の交付の決定に当つては、第六条に規定する審査の方法及び審査の基準により慎重に審査するとともに、一の(五)に規定するところに従つて遺憾のないようにすること。

(三) 現地調査等の実施

第六条に規定する現地調査等については、原則として、新たに補助事業等を行おうとする者又は補助事業等として施設整備を行おうとする者に対しては、これを実施すること。また、現地調査等の結果については、必ず文書等(東京都文書管理規則(平成十一年東京都規則第二百三十七号)第二条第一号に規定する文書等をいう。以下同じ。)で記録し保存すること。

(四) 補助金等の交付の修正決定

補助金等の交付の申請が第六条に規定する審査の基準にてらして不満足である場合でも、当該申請の内容を一部修正すれば、充分期待する効果を挙げられるような場合は、従前のように申請を却下し、申請書の再提出を求めるよう、申請の内容を一部修正し、補助金等の交付を決定することの方がより適当であるので補助金等の修正決定ができるものとしたこと。

(五) 補助金等の交付の申請の撤回

補助金等の交付の決定の内容及び付された条件について、申請者に不服があり、補助事業等を遂行する意思をなくした場合は、補助制度の趣旨からして、申請の撤回を認めるほかないので、この規定を設けたものであること。しかし、補助金等に係る予算の適正な執行のためにはいつまでも申請者の一部に態度不明の者がいることは適当ではないので、撤回に期限を付すこととしたこと。この期限は原則として交付決定の日から十四日以内とすること。

(平一五財主財三〇・一部改正)

三 補助条件

この規則で規定する事項は、一の(一)で述べたとおり、補助金に係る予算の適正な執行のため必要な当該予算の執行についての共通的基本的事項であるので、補助金等の交付の決定に当つては、補助金等の交付の申請及び決定の手続等に関するものを除き、補助条件として付さなければならないものであること。ただし、補助金等の交付の目的、補助事業等の内容、法令等の規定等から、補助条件とすることが適当でないもの、重複して付することになるもの等については、補助条件として付さないことができるものであること。

また、この規則で規定する以外の事項でも個々の補助事業等についてその適正な遂行のため必要なものは、補助条件として付さなければならないものであること。

なお、個々の補助条件について注意すべきことは、次のとおりであること。

(一) 事情変更による交付決定の内容の変更、補助金等の交付決定後、交付決定の際の客観的条件が変化し、補助事業等の能率的、効果的遂行のため決定の内容を変更する必要がある場合は、補助事業者等の申請による内容の変更の手続によらず、一方的に決定の内容の変更を行うことができるものであること。

(三) 状況報告は、補助事業等の進捗状況を適確に把握するためのものであるので適当な様式の書面により原則として四半期ごとに行なわせなければならないものであること。ただし、補助金等の交付決定額が百万円未満のものについては、適宜処理して差支えないものであること。

(四) 補助事業等の遂行命令及び遂行の一時停止命令

これらの命令は、後述する補助金等の交付決定の取消、補助金等の返還命令とともに、補助事業者等からの報告または自らの調査、検査等により補助事業等が補助金等の交付の決定の内容または条件のとおり行われてないと認められるとき補助金等の効率的使用のためにとるべき措置であるが、補助制度の目的からして、この措置により期待される是正がなされる見込がある場合は、充分活用されたいこと。

これらの命令は、第十三条に規定してあるとおり、(イ) 補助事業等の遂行命令、(ロ) 補助事業者等が(イ)の命令に従わないときの補助事業等の遂行の一時停止命令とであるが、後者の命令は補助事業者等をして指定した一時停止期間に補助事業等を補助金等の交付の決定の内容及び条件に適合して遂行する措置をとらしむるものであるので、そのような措置をとらなかつた場合は、交付の決定の全部または一部を取り消す旨明らかにしておかなければならないものであること。

(五) 実績報告書の提出

実績報告書は、補助事業等の成果が交付の決定の内容及び条件に適合したか否かを審査し、(イ) 補助金等の精算による補助制度の結了、(ロ) 是正措置、のいずれをとるかを判断するため提出させるのであるから、個々の補助制度について適確な判断ができるよう様式及び提出時期を定め、二部提出させること。

なお、実績報告書のみでは、判断の資料として不充分な場合は、必要な書類を添付せしめるものとすること。

(六) 補助金等の額の確定

(五)で述べた実績報告書を受理した場合、第十六条に規定する方法による調査の結果、補助事業等の成果が交付の決定の内容及び条件に適合すると認めるとき、交付すべき補助金等の額の確定をするものであること。

この場合、「適合する」とは、補助事業等の成果が、事業の内容、それに要する経費の見積及び負担割合等を決める決定の内容に完全に一致しなくても満足すべきものと認められることをいうのである。

従つて、適合すると認めた場合は、補助金等の交付に関する意思表示を変更する必要があるか否か、変更するとすればどのような変更を加える意思かを明らかにしなければならないのであり、これが確定という行為の意味であり、その内容として、当初の交付決定を変更しない旨の意思表示、補助金等の追加交付をなす旨の意思表示及び補助金等の一部を取り消す旨の意思表示とがある。

しかしながら、補助金等の追加交付の意思表示としての確定は、交付決定の補助金額を最高限度とし、それ以上増額せざる旨の意思表示である打切補助については行なえないものであること。

(七) 現地調査等の実施

第十六条に規定する現地調査等については、原則として、新たに補助事業等を行つた者又は補助事業等として施設整備を行つた者に対しては、これを実施すること。また、現地調査等の結果については、必ず文書等で記録し保存すること。

(八) 是正のための措置

実績報告書等による調査の結果、補助事業等の成果が、決定の内容及び条件に適合しないときは、適合させるための処置をとることを補助事業者等に命ずべきものであること。この場合、是正の措置をとることが無意味な場合等は、後述する交付決定の取消、補助金等の返還命令をなすべきものであること。

なお、是正の措置をとつた場合は、その結果を報告させるものであること。

(九) 交付決定の取消

(イ) 事情変更による交付決定の取消

補助金等の交付決定後、天災地変その他の事情の変形により、補助事業等を継続する必要がなくなつた場合においては、決定の取消を行うことができるものであること。

なお、この事情変更は、天災地変等の自然的条件の変化に限られず、補助事業等が他の事業と重複することになる等の変更もある。

この取消により特に必要となつた事務、事業については、補助金等の交付ができるものであり、また、取消に基づく補助金等の返還には違約加算金は付されないものであること。

(ロ) 補助事業者等の義務違反に基づく決定の取消

補助事業者等が、補助金等を他の用途に使用した場合、その他交付決定の内容及び条件等に違反した場合においては、交付の決定の取消を行うことができるものとしたこと。

なお、この取消は、補助金等の額の確定後においても行なえるものであること。

(十) 補助金等の返還

補助金等の交付の決定を取り消した場合において、当該取消に係る部分に関し補助金等が交付されているとき、また、補助金等の額を確定した場合においてその額をこえて補助金等が交付されているときは、期限を定めてその返還を命じなければならないのであるが、この場合の返還の期限については、返還すべき金額、返還の理由等を考慮して相当の期間とすること。

(十一) 違約加算金及び延滞金

(イ) 違約加算金

違約加算金は、補助事業者等がその義務違反によつて補助金等の返還を命ぜられる場合に課するものであること。

(ロ) 延滞金

延滞金は、補助金等の返還を命ぜられた補助事業者等が命ぜられた期日までに補助金等を納付しなかつた場合に課するものであること。

(十二) 他の補助金等の一時停止等

補助金等の返還、違約加算金等の納付を行なわなかつた場合、同種の事務または事業についての補助金等の交付の一時停止または当該補助金等との相殺ができるものであること。この場合「同種の事務または事業」とは、原則として、局単位の補助金等をいうものである。

(十三) 財産処分の制限

財産処分の制限は、補助事業等の完了後における補助金等の交付の目的の達成のために課するものであるので、その解除は、処分の制限の規定の趣旨からして慎重に行なうべきこと。

(昭四三財主一発三二・平一五財主財三〇・一部改正)

四 補助金等に関する事務の処理手続

補助金等に関する事務の処理は東京都処務規程その他別に定めるものによるほか、その特殊性から次に定める手続をとること。

(一) 第二条の規定に基づき、この規則の適用除外について知事の指定を受けようとする場合は、あらかじめ年度当初において財務局長を経て知事に申請すること。

(二) 次に掲げる場合においては、あらかじめ事案に応じ、知事決定事案については財務局長、局長決定事案については財務局主計部長、部長又は課長決定事案については財務局主計部予算担当課長に協議すること。

(イ) 第十条の規定に基づく措置をとるとき。

(ロ) 第十一条の規定に基づき承認するとき。

(ハ) 第十二条第二項の規定に基づく指示をするとき。

(ニ) 第十四条の規定に基づく措置をとるとき。

(ホ) 第十八条の規定に基づき補助金等の交付の決定を取り消すとき。

(ヘ) 第十九条の規定に基づき補助金等の返還を命ずるとき。

(ト) 第二十三条の規定に基づく措置をとるとき。

(チ) 第二十四条の規定に基づき承認するとき。

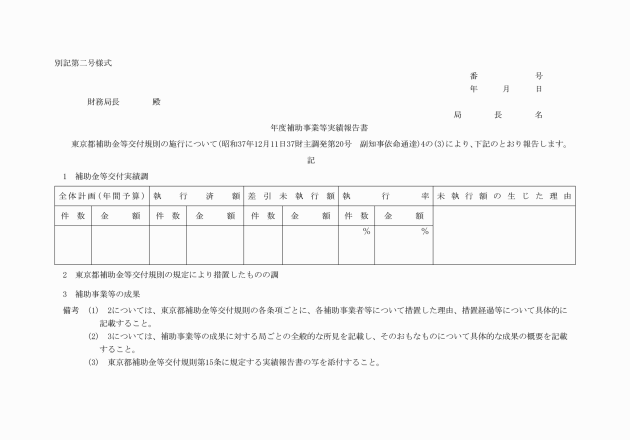

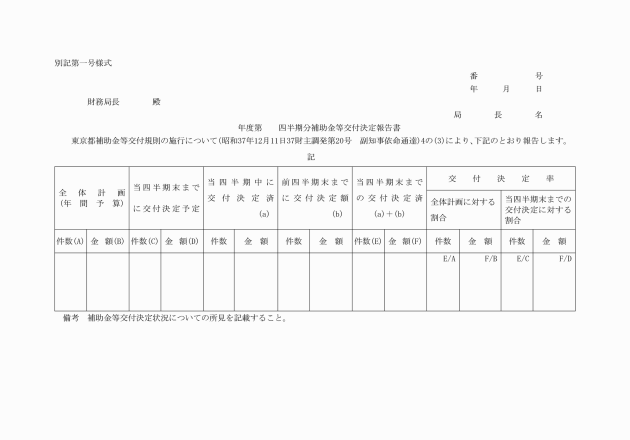

(三) 次に掲げる報告書をその定める期限までに財務局長に提出すること。

(イ) 補助金等交付決定報告書(別記第一号様式)

各四半期終了後一月以内

(ロ) 補助事業等実績報告書(別記第二号様式)

翌年六月末日

(四) 第十三条の規定により提出のあつた状況報告書を財務局長に供覧すること。

(昭四三財主一発三二・全改)

(昭43財主一発32・平元財主財120・一部改正)

(昭43財主一発32・平元財主財120・一部改正)