○東京都都市再開発事業財務規則

平成一四年三月二九日

規則第一二六号

東京都都市再開発事業財務規則を公布する。

東京都都市再開発事業財務規則

目次

第一章 総則(第一条―第八条)

第二章 帳簿、会計伝票、日計表及び勘定科目

第一節 帳簿(第九条・第十条)

第二節 会計伝票及び日計表(第十一条―第十八条)

第三節 勘定科目(第十九条)

第三章 収入及び支出

第一節 通則(第二十条―第二十二条)

第二節 収入(第二十三条―第三十六条)

第三節 支出(第三十七条―第五十五条)

第四節 預り金及び預り有価証券(第五十六条―第六十三条)

第四章 棚卸資産

第一節 通則(第六十四条―第六十七条)

第二節 出納(第六十八条―第七十四条)

第三節 実地棚卸(第七十五条―第七十七条)

第五章 棚卸資産以外の物品(第七十八条―第九十一条)

第六章 固定資産

第一節 通則(第九十二条・第九十三条)

第二節 取得(第九十四条―第九十七条)

第三節 管理及び処分(第九十八条―第百条)

第四節 減価償却(第百一条―第百五条)

第七章 再開発資産(第百六条―第百九条)

第八章 決算(第百十条―第百十六条)

第九章 事務引継(第百十七条)

第十章 監督責任(第百十八条―第百二十三条)

第十一章 雑則(第百二十四条)

附則

第一章 総則

(目的)

第一条 この規則は、別に定めるものを除き、地方公営企業法(昭和二十七年法律第二百九十二号)の財務規定等が適用される東京都(以下「都」という。)の都市再開発事業(以下「再開発事業」という。)の業務に係る財務に関する組織及び事務の処理について必要な事項を定めることを目的とする。

一 伝票発行者 次条第一項の規定により、会計伝票の発行に関する事務の委任を受けた者をいう。

二 収入徴収者 第二十条の規定により、収入の徴収等に関する事務の委任を受けた者をいう。

三 特別企業出納員 東京都特別企業出納員事務取扱規則(昭和三十九年東京都規則第八十七号)第三条の特別企業出納員をいう。

四 旅費システム 旅費に関する事務を電子情報処理組織によって処理する情報処理システムをいう。

(平一九規則七七・一部改正)

(伝票の発行)

第三条 再開発事業の業務に係る会計伝票の発行に関する事務は、次に掲げる職員に委任する。

一 都市整備局(以下「局」という。)にあっては、総務部経理課長(以下「経理課長」という。)及び市街地整備部管理課長(以下「管理課長」という。)

二 東京都第二市街地整備事務所にあっては、東京都第二市街地整備事務所管理課長

三 前二号に定める者が出張又は休暇その他の理由によりその事務を行うことができないときは、都市整備局長(以下「局長」という。)が指定する者

2 局長は、伝票発行者の職氏名及び印鑑を特別企業出納員に届け出なければならない。

(平一六規則一〇七・平二七規則七五・平三一規則八二・一部改正)

(企業出納員)

第四条 局及び東京都第二市街地整備事務所に企業出納員を置き、次に掲げる職員をもってこれに充てる。

一 局にあっては、経理課長及び管理課長

二 東京都第二市街地整備事務所にあっては、東京都第二市街地整備事務所管理課長

(平一六規則一〇七・平二七規則七五・平三一規則八二・一部改正)

(企業出納員への会計事務の一部委任)

第五条 次に掲げる事務は、企業出納員に委任する。

一 即時受領を必要とする現金(現金に代えて納付される証券を含む。以下同じ。)その他特に企業出納員を納付先に指定した収納金の領収及び払込みを行うこと。

二 第三十五条第一項の規定による過誤納金の還付を行うこと。

三 第六十二条の規定による入札保証金の出納及び保管を行うこと。

四 預り有価証券の出納及び保管を行うこと。

五 棚卸資産及び棚卸資産以外の物品の出納及び保管を行うこと。

(首標金額の表示)

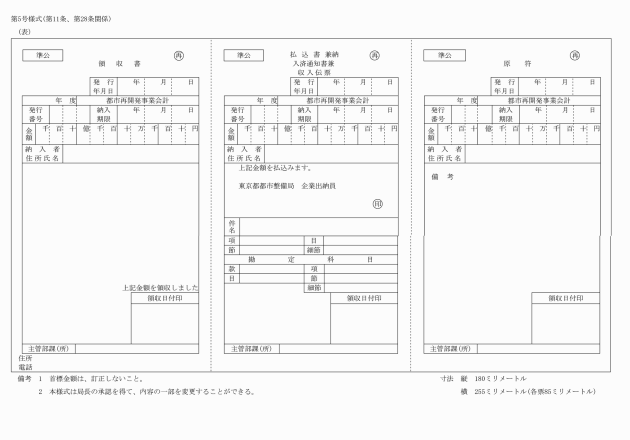

第六条 納入通知書、納付書、払込書、請求書、領収書、収入伝票、支払伝票、振替伝票その他会計に関する証拠書類の首標金額を表示する場合においては、アラビア数字を用い、その頭書に¥の記号を併記しなければならない。ただし、やむを得ない場合は、アラビア数字によらないことができる。この場合においては、「一」、「二」、「三」、「十」、「二十」又は「三十」の数字は、「壱」、「弐」、「参」、「拾」、「弐拾」又は「参拾」の字体を用い、その頭書に金の文字を併記しなければならない。

(金額、数量等の改ざん、訂正)

第七条 帳簿、収入伝票、支払伝票、振替伝票その他会計に関する証拠書類の金額、数量その他の記載事項は、改ざんすることができない。

2 納入通知書、納付書、払込書、収入伝票、支払伝票及び振替伝票の首標金額は、訂正することができない。

3 前項の場合のほか、帳簿、収入伝票、支払伝票、振替伝票その他会計に関する証拠書類の記載事項を訂正しようとするときは、訂正部分に二線を引き、その上部又は右側に正書して、削除した文字は明らかに読むことができるようにしておかなければならない。

4 前項の規定により訂正したときは、欄外に訂正の表示をし、作成者の認印を押さなければならない。ただし、収入伝票、支払伝票及び振替伝票の科目欄並びに支払伝票の債権者欄の記載事項を訂正したときは、伝票発行者の認印を押さなければならない。

5 第三項の規定により帳簿の記載事項を訂正したときは、訂正部分に記帳者の認印を押さなければならない。

(外国文の証拠書類)

第八条 会計に関する証拠書類で、外国文をもって記載したものについては、その訳文を添付しなければならない。

2 署名を慣習とする外国人の会計に関する証拠書類の自署は、記名押印とみなして処理することができる。

第二章 帳簿、会計伝票、日計表及び勘定科目

第一節 帳簿

(帳簿の整理)

第九条 次の各号の上段に掲げる職員は、それぞれ当該各号の下段に掲げる帳簿を備え、その整理をしなければならない。

一 都市整備局市街地整備部長 | 企業債台帳 一時借入金台帳 長期借入金台帳 有価証券整理簿 |

二 伝票発行者 | 収入予算整理簿 支出予算整理簿 前渡金及び概算払整理簿 前受金整理簿 棚卸資産購入限度額整理簿 |

三 企業出納員 | 金銭出納簿 棚卸資産出納簿 物品出納簿 預り金整理簿 預り有価証券整理簿 |

四 管理課長である企業出納員 | 総勘定元帳 未収金整理簿 未払金整理簿 |

五 資金前渡を受けた職員 | 現金出納簿 |

(平一六規則一〇七・一部改正)

(帳簿の記載)

第十条 帳簿は、会計伝票又は証拠となるべき書類により、正確かつ明りょうに記載しなければならない。

2 前項に規定するもののほか、帳簿の記載に当たっては、次に掲げるところによらなければならない。

一 各口座の索引を付けること。

二 各欄の事項及び金額は、さかのぼって記入しないこと。

三 残の欄に記入すべき金額がないときは零を黒書し、予算に対して収入額が超過したときはその金額を赤書すること。

四 毎月末に月計を、二月以上にわたるときは累計を付けること。ただし、前渡金整理簿その他月計及び累計を付けることを必要としない帳簿は、この限りでない。

第二節 会計伝票及び日計表

(会計伝票の種類)

第十一条 会計伝票の種類は、収入伝票、支払伝票及び振替伝票の三種とする。

2 収入伝票は、現金収納の取引について発行する。

3 支払伝票は、現金支払の取引について発行する。

4 振替伝票は、前二項に規定する取引以外の取引について発行する。

(会計伝票の発行)

第十二条 会計伝票は、取引の発生の都度証拠となるべき書類に基づいて事業の年度及び会計伝票の種類別に、一連番号を付して発行しなければならない。

2 会計伝票を発行したときは、伝票発行者は、当該伝票を速やかに経理課長に送付しなければならない。

(平一六規則一〇七・平一九規則七七・平三一規則八二・一部改正)

(会計伝票の調査)

第十三条 伝票発行者が、会計伝票を発行しようとするときは、予算の有無及び法令に適合するかどうかを調査しなければならない。ただし、整理のため振替伝票を発行するときは、予算に基づかないことができる。

(会計伝票の審査)

第十四条 経理課長は、伝票発行者から会計伝票の送付があったときは、法令及び証拠書類に基づき会計伝票を審査しなければならない。この場合において、特に必要があると認めるときは、関係人に対する照会その他実地に調査を行うことができる。

(平一六規則一〇七・平三一規則八二・一部改正)

(会計伝票の整理)

第十五条 会計伝票は、取引日によって整理しなければならない。

2 前項の取引日は、次に掲げる区分によるものとする。

一 収入伝票及び支払伝票は、出納の日

二 振替伝票は、発行の日

(会計伝票の取消、訂正)

第十六条 過誤その他の理由により、会計伝票を取り消し、又は訂正しようとする場合は、理由を付して取消し又は訂正の振替伝票を発行しなければならない。

(日計表の作成)

第十七条 管理課長は、毎日、会計伝票に基づいて日計表を作成しなければならない。

(会計伝票等の保管)

第十八条 管理課長は、会計伝票(次項に規定するものを除く。)、日計表その他取引に関する証拠となるべき書類を、それぞれの日付によって編集し、必要な期間保管しなければならない。

2 伝票発行者は、特別企業出納員から返付を受けた会計伝票及びこれに添付された書類を、必要な期間保管しなければならない。

第三節 勘定科目

(勘定科目)

第十九条 再開発事業の経理は、次に掲げる区分に従って行うものとする。

一 収益勘定

二 費用勘定

三 資産勘定

四 負債勘定

五 資本勘定

2 前項の勘定科目の区分は、別に局長が定める。

第三章 収入及び支出

第一節 通則

(収入の徴収等に関する事務の委任)

第二十条 局又は東京都第二市街地整備事務所に属する次に掲げる事務は、局長又は当該所長に委任する。

一 収入の徴収に関する事務(滞納処分、強制執行及び訴訟に関する事務を除く。)

二 支出の誤払い又は過渡しとなった金額及び資金前渡又は概算払をした場合の精算残金に係る返納金の徴収に関する事務(強制執行及び訴訟に関する事務を除く。)

(平二七規則七五・一部改正)

(企業出納員の現金保管限度額)

第二十一条 企業出納員が、自ら保管することができる現金の限度額は、次に掲げるとおりとする。

一 払込未済金 当日の収納金額。ただし、出納取扱金融機関又は収納取扱金融機関へ払い込まなければならない日が当該金融機関の休業日に当たるときはその日までの収納金額

二 釣銭 三万円

(納入通知書等の表示)

第二十二条 預り金及び一時借入金の収納については、その旨を納入通知書、納付書又は払込書に表示しなければならない。

2 継続費の支出、建設改良費繰越及び事故繰越に係る経費の支出、集合支払、官公署等に対する払込み、送金払、口座振替の方法による支払、資金前渡、概算払、前金払、過誤納金還付並びに預り金及び一時借入金の払出しについては、その旨を当該支払伝票の上部余白に表示しなければならない。

第二節 収入

(収入の調定)

第二十三条 収入徴収者は、収入として徴収すべき金額が確定したときは、直ちにその調定をしなければならない。

2 前項の規定にかかわらず、法令又は契約により一定期間の収入を取りまとめて請求することとなっているもの及び局長が特に認めるものについては、当該期間の末日に取りまとめて調定することができる。

3 前二項の規定により調定を行った場合は、伝票発行者は、振替伝票を発行しなければならない。ただし、調定を行った日の属する事業年度と同一事業年度内に収入する場合は、この限りでない。

(調定の取消し又は更正)

第二十四条 過誤その他の理由によって、調定の取消し又は更正をしたときは、前条第三項本文の規定に準じて処理しなければならない。

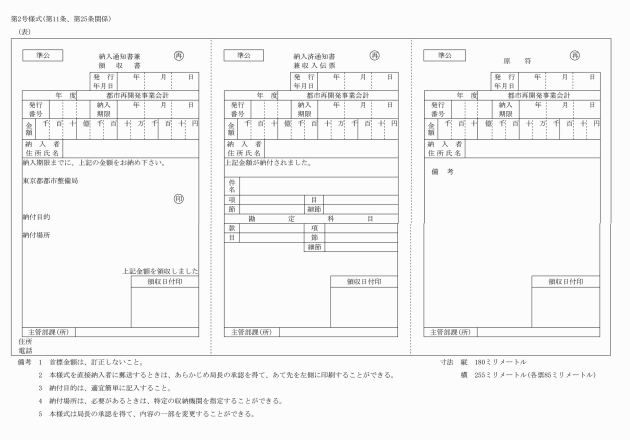

2 納入通知書は、納期限の十日前までに納入者に送付しなければならない。ただし、納入通知書の発行と同時にその収納をする収入金については、この限りでない。

(平一六規則一〇七・一部改正)

(納付書による収納)

第二十六条 次の各号のいずれかに該当する場合は、納付書により収納しなければならない。

一 補助金又は企業債を収入する場合(次条に該当する場合を除く。)

二 納入通知書を発行した後に調定の変更その他により、納付すべき金額が減少した場合又は納付期限を繰り上げた場合

三 納入通知書を紛失又は著しく汚損した場合

四 納付に使用した小切手が不渡りとなった場合

五 資金前渡又は概算払を受けた者がその精算残金を返納する場合

六 私人に収入事務を委託した場合における受託者がその収納金を払い込む場合

七 前各号のほか局長が必要と認めた場合

(平一六規則一〇七・一部改正)

(国から交付される支出金の取扱い)

第二十六条の二 国から交付される補助金、企業債その他の支出金(以下「支出金」という。)の受入れは、次の手続によらなければならない。

一 交付の決定通知に基づく受入額が確定したときは、主管の伝票発行者は、納付書を直ちに特別企業出納員に送付すること。

二 支出金は、特別企業出納員が領収するものとすること。

(平一六規則一〇七・追加、平一九規則二一一・一部改正)

(領収書の交付)

第二十七条 企業出納員は、収入金を収納したときは、領収書を納入した者に交付しなければならない。ただし、口頭、掲示その他の方法により納入の通知をする収入金で特に局長が指定するものについては、領収書の発行を省略することができる。

(収納金の取扱い)

第二十八条 企業出納員は、自ら収納した現金について収納金報告書を作成して局長に報告し、釣銭として留め置くものを除き、即日又は翌日(当該日が出納取扱金融機関及び収納取扱金融機関の休業日に当たる場合は、その翌営業日)払込書により出納取扱金融機関又は収納取扱金融機関に払い込まなければならない。

(収入伝票の発行)

第二十九条 伝票発行者は、収入金の収納があったときはこれを証する書類に基づいて、収入伝票を発行しなければならない。

(証券の取扱い)

第三十条 証券により収入金を収納するときは、納入者に当該証券の裏面又は定められた欄に納入者の住所及び氏名を記載の上、押印させなければならない。ただし、やむを得ない場合は、押印を省略することができる。

(証券納付の表示)

第三十一条 企業出納員は、証券により収入金を受領したときは、納入通知書等の各片に「証券受領」の表示をし、その金額が収納金額の一部である場合は、表示のかたわらに、当該証券金額を付記しなければならない。

(受領してはならない期日の証券)

第三十二条 企業出納員は、地方公営企業法施行令(昭和二十七年政令第四百三号)第二十一条の三第一項第一号の規定による小切手等のうち、その権利の行使のため定められた期間内に支払のための提示又は支払の請求をすることができるものとして局長が別に定める期間を経過しているものは、受領してはならない。

(平一九規則二一一・全改)

(不渡小切手の処理)

第三十三条 企業出納員は、不渡小切手の返付を受けたときは、速やかに納入者に対して不渡小切手返還通知書によってその旨を通知し、当該小切手を納入者に返付するとともに、先に交付した領収書の返還を受けなければならない。この場合において、納付金額のうち現金により納付したものがあるときは、当該金額の領収書を納入者に新たに交付しなければならない。

(不渡金額の処理)

第三十四条 収入徴収者は、小切手不渡通知書を受けたときは、直ちにその事由、所属年度、収入科目及び収納すべき金額を調査の上、納入者にその旨を通知しなければならない。

2 伝票発行者は、前項の場合においては、不渡小切手の金額について振替伝票を発行しなければならない。

(過誤納金還付の特例)

第三十五条 収入徴収者は、企業出納員の取り扱った収納金について過誤納があったときは、一件五千円以内のものに限り、当該企業出納員の保管する現金のうちから還付させることができる。

2 前項の場合においては、伝票発行者は、支払伝票を発行し、企業出納員に送付しなければならない。

3 企業出納員は、前項の支払伝票を受けたときは、当該過誤納金を還付し、納入者から領収書を徴さなければならない。

(不納欠損の整理)

第三十六条 伝票発行者は、収入に欠損となったものがあるときは、その内容及び経過を明らかにした文書により振替伝票を発行しなければならない。

第三節 支出

(振替伝票の発行)

第三十七条 伝票発行者は、支出の原因となる債務が確定したときは、証拠書類により振替伝票を発行しなければならない。ただし、債務の確定の日の属する事業年度と同一事業年度内に支払を行う場合は、この限りでない。

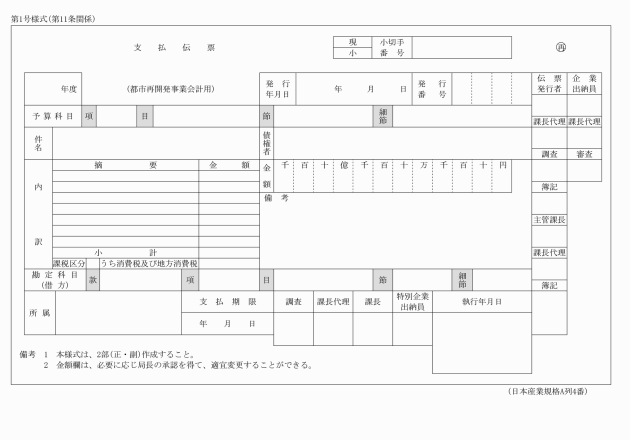

(支払伝票の発行要件)

第三十八条 伝票発行者は、支払伝票を発行しようとするときは、勘定科目、所属年度、支払金額、債権者名、印鑑及び支払の目的の適否を調査して支払伝票を発行し、これに債権者の請求書を添付して、経理課長に送付し、審査を受けた後、特別企業出納員に送付しなければならない。ただし、請求書を提出させることが困難な場合その他局長が請求書を提出させる必要がないと認めた場合は、支払額調書をもってこれに代えることができる。

2 支払伝票は、債権者及び勘定科目ごとに発行しなければならない。ただし、勘定科目及び支払期日の同一のものについては、二人以上の債権者を合わせて集合の支払伝票を発行することができる。

3 一件の証拠書類で勘定科目が二つ以上にわたるものについては、当該証拠書類を主たる科目の支払伝票に添付し、各支払伝票の備考欄にその旨を付記しなければならない。

(平一六規則一〇七・平三一規則八二・一部改正)

(調査に必要な書類)

第三十九条 伝票発行者は、前条第一項の規定による支払伝票の発行に必要な調査を行う場合は、次に掲げる区分による要件の記載された調書等によらなければならない。

一 給料、諸手当及び報酬については、支給を受ける者の職氏名及び支給額等を記載した書類

二 旅費及び費用弁償については、出張の命令(依頼)番号、用務、旅行地、日程並びに出張者の職氏名、等級及び号給等を記載した書類(当該書類に記載すべき事項を記録した旅費システムによる電磁的記録を含む。)

三 物品の購入、修繕及び製造等の代金については、当該物品の用途、名称、規格、数量、単価等並びに納品書及び物品検査証

四 工事請負代金については、当該工事の件名、施行場所、工事費内訳、経過等並びに着手届、しゅん工届及び工事検査証

五 土地及び物件の賃貸料及び使用料については、当該土地又は物件の名称、所在地、期間、用途、金額等及び借入又は使用を証明する書類

六 不動産購入代金については、当該不動産の名称、所在地、用途、金額等及び移転登記済を証明する書類

七 物品の運送料及び保管料については、当該物品の名称、数量、運送又は保管の目的、運送又は保管の料金、運送区間又は保管場所及び運送年月日又は保管期間等並びに運搬検査証又は保管を証明する書類

八 物件の移転補償金については、当該物件の名称、所在地、移転完了年月日等及び移転を証明する書類

九 補助金、負担金及び交付金については、支出の理由並びに内訳書及び指令書又は通知書の写し

十 企業債の元利金については、当該企業債の名称、記号、番号、元金、利率、償還期限等を記載した調書

十一 出資金及び出えん金については、当該出資金及び出えん金の目的及び金額の記載された調書

十二 貸付金については、当該貸付金の目的、金額、根拠規定等及び担保確認の書類

十三 委託料については、当該委託の内容、金額等及び事実を証明する書類

十四 前各号以外のものについては、支払の内容を明らかにした書類

(平一九規則七七・令二規則六三・一部改正)

(請求書の契印等)

第四十条 数葉をもって一通とする請求書には、債権者に契印をさせなければならない。請求書が二通以上ある場合においては、支払伝票にその通数を記載しなければならない。

(継続払・分割払)

第四十一条 月決め契約、年度契約等により、継続支払又は分割支払をするものにあっては、伝票発行者は、継続(分割)支払票を添付しなければならない。

(支払伝票の取消)

第四十二条 伝票発行者は、特別企業出納員に送付した支払伝票について、その支払前に過誤その他の事由によりそれを取り消す場合は、支払伝票取消通知書により、その旨を特別企業出納員に通知しなければならない。

2 伝票発行者は、特別企業出納員から集合の支払伝票の一部について支払不能額通知書を受けたときは、当該支払不能額について支払伝票取消通知書を作成し、特別企業出納員に送付しなければならない。

(送金払)

第四十三条 遠隔地にいる債権者に支払をする場合又は特に送金を必要と認める場合は、支払場所を指定し、出納取扱金融機関に必要な資金を交付して送金の手続をさせることができる。

(平一九規則二一一・一部改正)

(口座振替の方法による支払)

第四十四条 出納取扱金融機関又は東京都の指定代理金融機関若しくは収納代理金融機関の店舗に、普通預金口座又は当座預金口座を設けている債権者から申出があったときは、口座振替の方法により支払をすることができる。

2 前項の場合においては、伝票発行者は、債権者から支払金口座振替依頼書を提出させ、請求書に添付して特別企業出納員に送付しなければならない。

(平一五規則一二二・平一九規則二一一・平二一規則一・一部改正)

(資金前渡)

第四十五条 次に掲げる経費については、主管課長(担当課長を含む。)の請求に基づき必要な資金を前渡することができる。

一 外国において支払をする経費

二 遠隔の地又は交通不便の地域において支払をする経費

三 企業債の元利償還金

四 諸払戻金及びこれに係る還付加算金

五 報償金、謝礼金、慰問金その他これに類する経費

六 社会保険料

七 官公署に対して支払う経費

八 事業現場その他これに類する場所において直接支払を必要とする経費

九 非常災害のため即時支払を必要とする経費

十 即時支払をしなければ契約することが困難な請負、買入れ又は借入れに要する経費

十一 自動車損害賠償責任保険料

十二 供託金

十三 有料道路又は駐車場の利用に要する経費

十四 講習会又は研究会の参加費、資料代その他これらに類する経費

十五 検査又は登録手数料その他これらに類する経費

3 毎月必要とする経費は、毎月分の所要額を予定してその範囲内において前渡する。

4 前項の規定による資金の前渡は、事務上差支えない限り分割して行わなければならない。

5 随時の費用に係る資金は、その都度これを前渡する。

(平一六規則一〇七・令二規則六三・一部改正)

(前渡金の管理)

第四十六条 資金の前渡を受けた者は、その現金を確実な金融機関に預金しなければならない。ただし、直ちに支払を必要とする現金又は十万円以内の現金については、この限りでない。

2 局長は、資金の前渡を受けた者に対して預金通帳、証拠書類及び現金出納簿について随時に調査し、又は現金の出納若しくは保管の状況について報告を求めることができる。

(前渡金支払上の原則)

第四十七条 資金の前渡を受けた者は、債権者から支払の請求を受けたときは、法令又は契約書等に基づき、その請求内容を調査し、支払をし、領収書を徴さなければならない。ただし、領収書を徴することが困難なものについては、債権者その他の者の発行する支払を証明する書類をもってこれに代えることができる。

(前渡金の精算)

第四十八条 資金の前渡を受けた者は、次に掲げる区分によって精算しなければならない。

二 第四十五条第五項の規定に該当する前渡金にあっては、その用件終了後五日以内に前渡金支払精算書を作成し、その用件終了後十日以内に証拠書類を添えて伝票発行者に提出すること。

三 前二号の規定による精算が困難な前渡金については、局長はその精算方法を別に定めることができる。

3 第四十五条第三項の規定に該当する前渡金で、その前渡を受けた月内に不足を生じる見込みのあるときは、その都度精算の上、新たに前渡を受けることができる。

4 伝票発行者は、第一項の規定による精算書の提出があった場合には、振替伝票を発行しなければならない。

(資金前渡の制限)

第四十九条 資金の前渡を受けた者で、前条による精算の終っていないものは、第四十五条第一項各号に掲げる同一の事項については、重ねて資金の前渡を受けることができない。ただし、緊急その他やむを得ない場合については、この限りでない。

(給与、旅費及び児童手当の支払)

第五十条 職員に支給する給与、旅費及び児童手当の支払は、資金前渡による。

2 前項の支払事務を取り扱わせるため、局に給与取扱者を置き、給与事務を取り扱う職員のうちから局長が指定する。

3 局長は、前項の規定により、給与取扱者を指定したときは、直ちにその職氏名を伝票発行者に届け出なければならない。

4 局長は、給与取扱者が退職、転勤その他の理由により、給与事務、旅費事務又は児童手当事務を取り扱うことができなくなったときは、新たに給与取扱者を指定し、前項の規定に準じて、即日通知しなければならない。

5 局長が東京都予算事務規則(昭和四十年東京都規則第八十三号)第四十条第二項の規定により他の局の長に執行を委任したものについては、東京都会計事務規則(昭和三十九年東京都規則第八十八号)第八十一条第二項の規定により当該局長の指定を受けた給与取扱者を第二項の規定による給与取扱者とする。

6 給与、旅費又は児童手当は、その支給をする日に給与取扱者に当該資金を前渡する。

7 給与取扱者は、給与、旅費及び児童手当に係る前渡金の請求及び支払を次に掲げるところにより処理しなければならない。

一 請求は、請求書に各人別の支給額を明らかにした仕訳書を添付の上、支給する日の五日前までに伝票発行者に提出して行うこと。ただし、電子計算組織によって処理する給与の請求については、この限りでない。

二 支払は、支給表に各人の領収印を押させた上、行うこと。

三 現金出納簿は、前号に規定する支給表をもってこれに代えることができる。

8 給与、旅費及び児童手当に係る前渡金の精算は、省略するものとする。

10 各種附属機関の構成員その他非常勤職員に支給する報酬及び費用弁償の支払については、前各項の規定に準じて処理することができる。

11 第四十六条の規定は、給与取扱者の行う現金の管理について準用する。

(平三一規則八二・一部改正)

(平一五規則一二二・平一九規則二一一・平二一規則一・平二九規則二・平三一規則八二・一部改正)

(給与等返納金の領収等に関する事務の取扱いについての特例)

第五十二条 給与、旅費及び児童手当の誤払い又は過渡しとなった金額に係る返納金の領収及び払込みに関する事務の取扱いについては、給与取扱者を第四条に規定する企業出納員とする。報酬、費用弁償等の誤払い又は過渡しとなった金額に係る返納金の領収及び払込みに関する事務についても、同様とする。

(戻出金の資金前渡)

第五十三条 過誤納金を払い戻すため必要がある場合は、第四十五条第一項第四号に掲げる経費の取扱いの例により、必要な資金(当該払戻金に係る還付加算金を含む。)を前渡することができる。

(概算払)

第五十四条 次に掲げる経費については、概算払をすることができる。

一 旅費

二 官公署に対して支払う経費

三 補助金、負担金及び交付金

四 訴訟に要する経費

五 保険料

六 土地又は家屋の買収又は収用により、移転を必要とすることとなった当該家屋又は物件の移転料

七 事務事業の用に供する土地、家屋又は物件の買収に要する経費

八 前各号に掲げるもののほか、概算払により支払いをしなければ契約することが困難であると認められる経費で局長が別に定めるもの

2 局長は、概算払を受けた者に、その用件終了後、速やかに当該概算払の精算残金を出納取扱金融機関又は収納取扱金融機関に納付させ、その領収書を計算の基礎を明らかにした精算書に添付して、伝票発行者に提出させなければならない。

3 前項の規定にかかわらず、分割して概算払をする場合にあっては、当該概算払をその都度精算の上、精算残金を次回に繰り越して使用させることができる。ただし、局長は、特に必要と認めるときは、その都度の精算をさせることなく、次回の概算払をすることができる。

4 第四十八条第四項の規定は、概算払の精算について準用する。

一 局長は、概算払を受けた者に、その用件終了後五日以内に当該概算払の計算の基礎を明らかにした精算書を提出させ、その用件終了後十日以内に証拠書類を添えて伝票発行者に送付しなければならない。

二 概算払を受けた者は、精算残金について、納付書により、直ちに出納取扱金融機関又は収納取扱金融機関に返納し、その領収書を前号の精算書に添付しなければならない。

2 局長は、前項各号の規定による精算手続を完了しなければ、同一の用件について、重ねて概算払をすることができない。ただし、緊急やむを得ないものについては、この限りでない。

3 第四十八条第四項の規定は、口座振替の方法により概算で支給する旅費の精算について準用する。

(平三一規則八二・追加)

(前金払)

第五十五条 次に掲げる経費については、前金払をすることができる。

一 官公署に対して支払う経費

二 補助金、負担金、交付金及び委託費

三 前金で支払をしなければ契約することが困難な請負、買入又は借入に要する経費

四 土地又は家屋の買収又は収用により、その移転を必要とすることとなった家屋又は物件の移転料

五 定期刊行物の代価、定額供給に係る電灯電力料及び日本放送協会に対して支払う受信料

六 外国で研究又は調査に従事する者に支払う経費

七 運賃及び渡切旅費

八 事務事業の用に供する土地、家屋又は物件の買収に要する経費

九 有価証券保管料

十 保険料

十一 公共工事の前払金保証事業に関する法律(昭和二十七年法律第百八十四号)第五条の規定に基づき登録を受けた保証事業会社の保証に係る同法第二条第一項に定める公共工事に要する経費

第四節 預り金及び預り有価証券

(預り金及び預り有価証券の整理区分)

第五十六条 預り金及び預り有価証券は、それぞれ次に掲げる区分によって整理しなければならない。

一 保証金

(一) 入札保証金

(二) 契約保証金

(三) その他保証金

二 保管金

(預り金の受入れ及び還付)

第五十七条 預り金の受入れ又は還付をしようとするときは、納入者からは納付書、債権者からは請求書を提出させなければならない。

(平一六規則一〇七・全改)

(預り有価証券の受入れ及び還付)

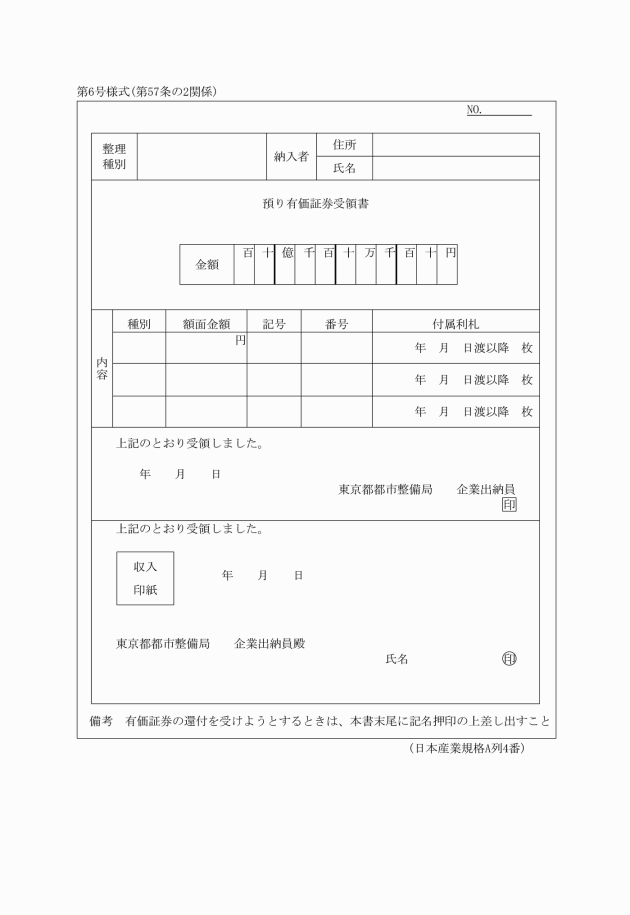

第五十七条の二 預り有価証券の受入れ又は還付をしようとするときは、納入者からは預り有価証券納付書、債権者からは預り有価証券還付請求書を提出させなければならない。

2 企業出納員は、預り有価証券の受入れについては、証券と引換えに納入者に対して預り有価証券受領書を交付しなければならない。

3 預り有価証券の還付については、債権者に前項の規定によって交付した預り有価証券受領書の末尾に受領の旨を付記押印させ、これと引換えに証券を還付しなければならない。

(平一六規則一〇七・追加)

(預り有価証券の整理)

第五十八条 預り有価証券は、額面金額によって整理しなければならない。

(利札の還付)

第五十九条 預り有価証券の利札の還付請求があったときは、企業出納員は、領収書の引渡しを受け、当該利札の還付をしなければならない。

(預り有価証券の保管)

第六十条 企業出納員は、預り有価証券を安全かつ確実な方法によって保管しなければならない。

(都に帰属した預り金及び預り有価証券の整理)

第六十一条 預り金及び預り有価証券のうち、都に帰属するものが生じたときは、収入徴収者は直ちにその収納手続をとらなければならない。

(入札保証金取扱の特例)

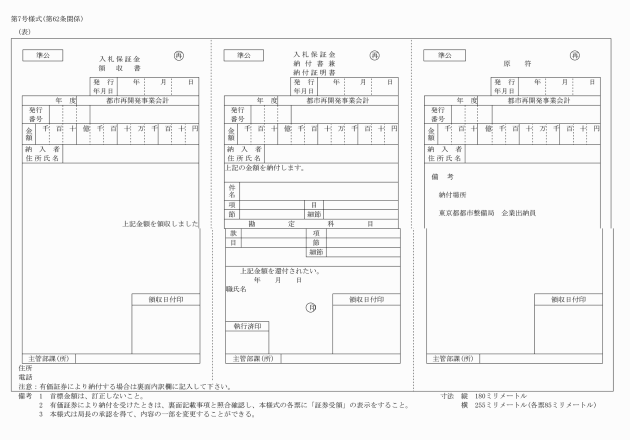

第六十二条 入札保証金の取扱いについては、次に掲げるところにより処理しなければならない。

一 企業出納員は、入札保証金納付書により現金(この場合の小切手は銀行振出又は銀行の支払保証のあるものに限る。)又は有価証券の納付を受けたときは、入札保証金領収書及び納付証明書を納入者に交付した上、その現金又は有価証券を確実に保管しなければならない。

二 開札が終了したときは、伝票発行者は、直ちに納付証明書に入札保証金を還付すべき旨を付記押印し、これを企業出納員に送付して、領収書と引換えに当該入札保証金を還付させなければならない。ただし、落札者に係る入札保証金については、主管課長は、落札者確定通知書を企業出納員に送付して、有価証券を除き当該入札保証金を出納取扱金融機関又は収納取扱金融機関に払い込ませなければならない。

(準用規定)

第六十三条 前六条に規定するものを除くほか、預り金及び預り有価証券の取扱いについては、収入及び支出の規定を準用する。

第四章 棚卸資産

第一節 通則

(棚卸資産の範囲)

第六十四条 この規則において棚卸資産とは、次に掲げる物品をいう。

一 消耗品

二 消耗工具、器具及び備品

三 材料

四 その他物品

2 前項の棚卸資産の区分及び品名を明らかにした棚卸資産名鑑は、局長が別に定める。

(棚卸資産取扱主任)

第六十五条 局及び東京都第二市街地整備事務所に棚卸資産取扱主任(以下「取扱主任」という。)を置く。

2 取扱主任は、局長が指定する。

3 取扱主任は、企業出納員の命を受け、その所管に係る棚卸資産の出納及び保管の事務を行うものとする。

(平二七規則七五・一部改正)

(棚卸資産の貯蔵)

第六十六条 企業出納員は、常に再開発事業の業務の執行上必要な量の棚卸資産が貯蔵されるように努め、かつ、これを適正に管理しなければならない。

(購入計画)

第六十七条 局長は、使用実績、保有高等諸般の事情を基礎として、棚卸資産の購入計画をたてなければならない。

第二節 出納

(受入価額)

第六十八条 棚卸資産の受入価額は、次に掲げるところによる。

一 購入又は製作によって取得したものについては、購入又は製作に要した価額

二 前号に掲げるもの以外の棚卸資産については、適正な見積価額

(受入)

第六十九条 企業出納員は次に掲げる動産について、棚卸資産を受け入れるときは、当該各号に掲げる書類に基づいて入庫伝票を作成し、棚卸資産の受入れをしなければならない。

一 購入品 納品書及び用品送付書

二 製作品 収得品受入決定書

三 工事等の施行により発見し、発生し、又は副生した動産で都の所有に属することになったもの 収得品受入決定書

四 贈与若しくは寄附又は交換により受け入れた動産 収得品受入決定書

五 不用となった固定資産及び動産 収得品受入決定書

六 拾得品で都の所有に属することとなった動産 収得品受入決定書

2 前項の規定に基づく棚卸資産の受入れがあったときは、伝票発行者は、振替伝票を発行しなければならない。

(払出価額)

第七十条 棚卸資産の払出価額は、先入先出法によるものとする。

(払出し)

第七十一条 企業出納員は、供用者(第八十条に規定する供用者をいう。以下同じ。)から棚卸資産の払出請求書を受けたときは、出庫伝票を作成し、及び棚卸資産払出請求書に受領印を押させた上、棚卸資産及び棚卸資産引渡書を供用者に交付しなければならない。

2 前項の規定に基づく棚卸資産の払出しがあったときは、伝票発行者は、振替伝票を発行しなければならない。

(売払い等の場合の払出し)

第七十二条 企業出納員は、次に掲げる棚卸資産を払出すときは、払出しの決定に係る書類に基づき、出庫伝票を発行し、受領書と引換えに当該棚卸資産を受領者に払出さなければならない。

一 売払いのため払出す棚卸資産

二 贈与若しくは寄附又は交換のため払出す棚卸資産

三 工事又は製造等の請負契約に伴う支給材料

2 前項の規定による棚卸資産の払出しがあったときは、伝票発行者は、振替伝票を発行しなければならない。

(払出材料の戻し入れ)

第七十三条 企業出納員は、建設改良又は修繕のために払い出した材料に残品が生じた場合は、第六十九条の規定に準じて受け入れなければならない。この場合において「入庫伝票」とあるのは「物品返納票」と読み替えるものとする。

(不用品の処分)

第七十四条 企業出納員は、その保管に係る棚卸資産のうち、不用となり、又は使用に耐えなくなったものがあるときは、局長に報告しなければならない。

2 前項の報告があったときは、局長は、その状況等を調査の上、処分を適当と認めたときは、当該棚卸資産の売却その他必要な手続をとらなければならない。ただし、買受人がないもの又は売却価額が売却に要する費用の額に達しないものについては、廃棄することができる。

3 前項の規定による棚卸資産を廃棄するときは、企業出納員は、その廃棄の決定に係る書類により、出庫伝票を作成し、当該棚卸資産の払出しをしなければならない。

4 前項の規定に基づき、棚卸資産の払出しがあったときは、伝票発行者は、振替伝票を発行しなければならない。

第三節 実地棚卸

(実地棚卸)

第七十五条 企業出納員は、毎事業年度末において、実地棚卸を行わなければならない。

2 前項に定める場合のほか、企業出納員は、棚卸資産が天災その他の事由により滅失した場合その他必要と認める場合には、随時実地棚卸を行わなければならない。

3 前二項の規定により、実地棚卸を行った場合は、企業出納員は、その結果に基づいて棚卸表を作成しなければならない。

2 実地棚卸の結果、現品に不足があるときは、企業出納員は、その原因を調査し、局長に報告しなければならない。

(棚卸修正)

第七十七条 実地棚卸の結果、総勘定元帳と棚卸表との間に不一致があるときは、伝票発行者は、振替伝票を発行して修正しなければならない。

第五章 棚卸資産以外の物品

(決算品)

第七十八条 この規則において決算品とは、第六十四条第一項各号に掲げる物品のうち、購入の際、直接経費として処理された物品をいう。

(決算品の管理)

第七十九条 企業出納員は、その保管に係る決算品を適正に管理しなければならない。

(供用者の設置)

第八十条 局及び東京都第二市街地整備事務所に供用者を置く。

2 供用者は、主管の課長をもって充てる。

3 供用者は、決算品の供用に関する事務を行う。

(平二七規則七五・一部改正)

(決算品の調達)

第八十一条 主管の部長及び所長は、決算品を調達しようとするときは、当面の所要量を限度として、調達の手続を行うものとする。

(決算品の受入れ及び払出し)

第八十二条 企業出納員は第七十八条の規定により購入した決算品の受入れの決定があったときは、次に掲げる書類に基づいて当該決算品を受け入れなければならない。

一 納品書

二 用品送付書

三 前渡金支払予定書

2 企業出納員は、供用者から決算品請求書を受けたときは、当該請求書に受領印を押させた上、決算品引渡書とともに、決算品の引渡しをしなければならない。

3 前項の規定にかかわらず、局長が別に定める場合にあっては、供用者及び企業出納員が納品書、用品送付書又は前渡金支払予定書の余白に、請求及び払出しをする旨を付記押印した書類をもって、決算品請求書及び決算品引渡書に代えることができる。

(平一六規則一〇七・一部改正)

(出納手続の省略)

第八十三条 次に掲げる決算品については、出納手続を省略することができる。

一 賄品及び賄材料

二 式典、会合等の催物の現場で消費する決算品

三 新聞、官報その他これに類するもの

四 前各号のほか、局長がその出納手続を省略することを適当と認めるもの

(供用手続)

第八十四条 供用者は、決算品を職員に使用させるときは、一人の職員が専ら使用する決算品についてはその職員(以下「専用者」という。)に、二人以上の職員が共に使用する決算品については、これらの職員のうち上席者(以下「共用責任者」という。)に受領印を押させなければならない。

2 供用者は金券類その他局長が指定する決算品については、決算品受払簿を備え、その使用状況を明らかにしておかなければならない。

(供用決算品の整理)

第八十五条 供用者は、第六十四条第一項第二号に定める決算品(以下「備品等」という。)の供用状況を明らかにするため、専用者又は共用責任者ごとに、備品等供用票を作成しなければならない。ただし、局長が別に定める備品等については、この限りでない。

(平一六規則一〇七・一部改正)

(回収)

第八十六条 供用者は、使用者が退職、転勤その他の理由により、備品等を使用する必要がなくなったとき又は使用に耐えなくなったときは、直ちに当該備品等を回収しなければならない。

2 前項の場合において、使用者が事故のため、備品等の返還手続をとることができないときは、供用者は、他の職員に、その手続を代行させることができる。

3 供用者は、前二項の規定により備品等の回収をしたときは、他の職員に使用させる場合を除き、備品等返納書により、当該備品を企業出納員に返納させなければならない。

(準用規定)

第八十七条 第七十四条の規定は、決算品について準用する。この場合において「棚卸資産」とあるのは「決算品」と読み替えるものとする。

第八十八条から第九十一条まで 削除

(平二二規則八七)

第六章 固定資産

第一節 通則

(固定資産の範囲)

第九十二条 この規則において固定資産とは、次に掲げるものをいう。ただし、第百六条に掲げるものを除く。

一 有形固定資産

(一) 土地

(二) 立木

(三) 建物

(四) 構築物

(五) 機械及び装置

(六) 車両運搬具

(七) 建設仮勘定

(八) 耐用年数一年以上かつ取得価額十万円以上の工具、器具及び備品

(九) その他の有形資産であって、有形固定資産に属する資産とすべきもの

二 無形固定資産

(一) 借地権

(二) 地上権

(三) 特許権

(四) 施設利用権

(五) その他の無形資産であって、無形固定資産に属する資産とすべきもの

三 投資その他の資産

(一) 投資有価証券

(二) 長期貸付金

(三) 基金

(四) その他の固定資産であって、投資その他の資産に属する資産とすべきもの

2 前項の固定資産の整理区分は、別に定める固定資産名鑑による。

(平二六規則八・一部改正)

(固定資産の整理)

第九十三条 主管の部長及び所長は、固定資産台帳を備え、固定資産に変動を生じた場合は、その経緯を記載しなければならない。

2 固定資産台帳には、図面その他参考となるべき資料を附属させておかなければならない。

第二節 取得

(取得価額)

第九十四条 固定資産の取得価額は、次に掲げるところによる。

一 購入によって取得した固定資産については、購入に要した価額

二 建設工事又は製作によって取得した固定資産については、当該建設工事又は製作に要した直接及び間接の費用の合計額

三 譲与、贈与その他無償で取得した固定資産又は前二号に掲げる固定資産であって、取得価額の不明なものについては、公正な評価額

(平二六規則八・一部改正)

(交換による固定資産の取得価額)

第九十五条 交換によって取得した固定資産の価額は、次に掲げるとおりとする。

一 交換差金のないときは、引き渡した資産の帳簿価額

二 交換差金を受けたときは、引き渡した資産の帳簿価額から、交換差金に相当する額を控除した額

三 交換差金を支払ったときは、引き渡した資産の帳簿価額に、交換差金に相当する額を加算した額

(取得に関する取扱い)

第九十六条 固定資産を取得した場合は、主管の部長及び所長は、遅滞なく、局長に報告しなければならない。

2 伝票発行者は、前項の規定による報告があった場合は、振替伝票を発行しなければならない。

(建設仮勘定の精算)

第九十七条 建設仮勘定を設けて経理した建設改良工事が完成した場合は、速やかに精算を行わなければならない。

2 伝票発行者は、前項の規定により精算があった場合は、その関係書類に基づいて振替伝票を発行しなければならない。

第三節 管理及び処分

(管理責任)

第九十八条 局長は、第九十二条の規定による固定資産のうち、地方自治法(昭和二十二年法律第六十七号)第二百三十八条第一項に定める公有財産を除く固定資産を常に良好な状態において管理し、その用途に応じてもっとも効率的に運用するよう努めなければならない。

(固定資産の用途廃止)

第九十九条 機械、器具その他これらに類する固定資産のうち、著しく損傷を受けていることその他の事由によりその用途に使用することができなくなったものについては、主管の部長及び所長は、局長の承認を得て、再使用できるものと、不用となり、又は使用に耐えなくなったものとに区分して、棚卸資産に振り替えなければならない。

2 前項の規定は、固定資産を撤去した場合において発生した物品について準用する。

(売却等に関する取扱い)

第百条 固定資産を売却し、撤去し、廃止し、又は用途を廃止した場合は、主管の部長及び所長は、遅滞なく当該売却等に関する報告書を作成して、局長に報告しなければならない。

2 伝票発行者は、前項の報告があった場合は、振替伝票を発行しなければならない。

第四節 減価償却

(減価償却)

第百一条 固定資産のうち、土地、立木及び建設仮勘定を除く有形固定資産並びに無形固定資産を償却資産とし、毎事業年度減価償却を行うものとする。

(減価償却の範囲)

第百二条 減価償却は、有形固定資産についてはその価額の百分の九十、無形固定資産についてはその価額の百分の百に達するまで行うものとする。ただし、有形固定資産については、本文の減価償却終了後、なお当該帳簿原価の百分の五に相当する金額まで行うものとする。

(減価償却の方法)

第百三条 固定資産の減価償却は、次条の規定によるものを除くほか、定額法によって事業の用に供した日の属する月から月割計算で行う。

2 償却資産のうち、有形固定資産は間接償却法により累計額を設け、無形固定資産は直接償却法による。

(平一六規則一〇七・一部改正)

(減価償却の特例)

第百四条 主管の部長及び所長は、有形固定資産について、残存価額に達した後において地方公営企業法施行規則(昭和二十七年総理府令第七十三号)第十五条第三項の規定により、帳簿価額が一円に達するまで減価償却を行おうとする場合は、あらかじめその旨及びその年数について局長の承認を受けなければならない。

(平二六規則八・一部改正)

(減価償却の手続き)

第百五条 主管の部長及び所長は、減価償却を行おうとするときは、減価償却計算書を作成して、局長の承認を受けなければならない。

第七章 再開発資産

(再開発資産の範囲)

第百六条 この規則において再開発資産とは、都市再開発法(昭和四十四年法律第三十八号)第二条第四号、第六号及び第七号で規定する資産(形成途上にある資産を含む。以下同じ。)並びにこれらに附帯する施設をいう。

(再開発資産の整理)

第百七条 局長は、再開発資産に係る台帳(以下「再開発資産台帳」という。)を備え付け、前条に掲げる再開発資産に変動のあった都度、その経緯を記載しなければならない。

2 再開発資産台帳には、必要な図面その他の資料を附属させておかなければならない。

(取得価額)

第百八条 再開発資産の取得価額は、当該資産の形成に要した直接及び間接の費用の合計額とする。

第八章 決算

(決算の種類)

第百十条 決算は、月次決算及び年度決算とする。

(月次決算)

第百十一条 局長は、毎月末日において月次決算を行わなければならない。

(決算資料の送付)

第百十三条 主管の部長及び所長は、毎事業年度経過後一箇月以内に、事業報告書及び決算報告書の作成に必要な資料を局長に送付しなければならない。

(修正記入)

第百十四条 局長は、毎事業年度経過後速やかに精算表を作成し、次に掲げる決算修正を行わなければならない。

一 実地棚卸に基づく棚卸資産の修正記入

二 固定資産の減価償却による修正記入

三 資産の評価による修正記入

四 引当金の計上による修正記入

五 収入未済のものの欠損処分による修正記入

六 前払費用の計上による修正記入

七 未払費用の計上による修正記入

八 前受収益の計上による修正記入

九 未収収益の計上による修正記入

2 前項の修正記入は、すべて振替伝票によらなければならない。

(平二六規則八・一部改正)

(帳簿の締切)

第百十五条 局長は、前条の規定により決算整理を行った後各帳簿の勘定の締切りを行うものとする。

(報告書並びに財務諸表及び附属明細書)

第百十六条 局長は、毎事業年度終了後五月末日までに、次に掲げる書類を作成して、知事に提出しなければならない。

一 決算報告書

二 損益計算書

三 剰余金計算書又は欠損金計算書

四 剰余金処分計算書又は欠損金処理計算書

五 貸借対照表

2 局長は、前項に準じて、次に掲げる書類を作成し、証書類と併せて知事に提出しなければならない。

一 事業報告書

二 キャッシュ・フロー計算書

三 収益費用明細書

四 固定資産明細書

五 企業債明細書

(平二六規則八・一部改正)

第九章 事務引継

(事務引継)

第百十七条 企業出納員及び資金前渡を受けた者が退職、転勤等となったときは、前任者は、十日以内にその事務を後任者に引き継がなければならない。

2 前項の引継ぎをするときは、双方立会いの上、帳簿及び関係書類と現金、有価証券又は棚卸資産とを照合し、引継月日及び引継完了の旨を帳簿に記入し、双方連署しなければならない。

3 前項の引継ぎをしたときは、引継報告書を局長に提出しなければならない。

4 前任者が事故のため、自ら引継ぎをすることができないときは、局長の命じた職員に前三項の規定による事務の引継ぎをさせなければならない。

(平三一規則八二・一部改正)

第十章 監督責任

(監督責任)

第百十八条 局長は、現金、有価証券、棚卸資産、決算品その他の資産の出納、保管及び管理の事務について、企業出納員、資金の前渡を受けた者、取扱主任、供用者その他の職員を監督しなければならない。

2 企業出納員は、有価証券及び棚卸資産の受払いの事務について、所属の取扱主任を監督しなければならない。

(亡失又は損害の報告)

第百十九条 企業出納員、資金の前渡を受けた者、取扱主任、供用者その他資産を管理する職員は、その管理している現金、有価証券、棚卸資産、決算品その他の資産について亡失又は損害の事実があったときは、直ちにその旨を局長に報告しなければならない。

2 局長は、前項の報告その他局に属する現金、有価証券、棚卸資産、決算品その他の資産について、亡失又は損害の事実を知ったときは、その経過に意見を付けて、知事に報告しなければならない。

(自己検査)

第百二十条 局長は、現金、有価証券、棚卸資産、決算品、固定資産、再開発資産の出納、保管、管理その他の事務一切について、毎年度一回以上所属職員のうちから検査員を命じて、検査させなければならない。

2 局長は、検査員を任命するときは、同時に所属職員のうちから立会人を指定しなければならない。

(検査の期間)

第百二十一条 検査は、検査当日現在において、前回の検査以降のものについて行うものとする。

(検査済の表示)

第百二十二条 検査員は、検査終了後、検査年月日、検査終了の旨及びその職氏名を関係帳簿の最終頁に記載して、これに押印しなければならない。この場合において、立会人は職氏名を連記の上、これに押印しなければならない。

(検査報告)

第百二十三条 検査員は、検査終了後十五日以内に検査報告書を作成し、局長に報告しなければならない。ただし、検査中に重要と認めるものがあるときは、直ちにその経過に意見を付けて、局長に報告しなければならない。

第十一章 雑則

(様式)

第百二十四条 この規則の施行について必要な帳簿及び書類の様式は、別記に定めるものを除き、別に定める。

附則

1 この規則は、平成十四年四月一日から施行する。

(平二二規則八七・旧附則・一部改正)

(平二二規則八七・追加、平二三規則八五・平二三規則一〇九・一部改正)

附則(平成一五年規則第一二二号)

この規則は、平成十五年四月一日から施行する。

附則(平成一六年規則第一〇七号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際、この規則による改正前の東京都都市再開発事業財務規則別記第二号様式及び第五号様式から第七号様式までによる用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(平成一九年規則第七七号)

この規則は、平成十九年四月一日から施行する。

附則(平成一九年規則第二一一号)

1 この規則は、公布の日から施行する。

2 この規則の施行の日前に発行された郵政民営化法等の施行に伴う関係法律の整備等に関する法律(平成十七年法律第百二号)附則第八条第一項の規定によりなおその効力を有することとされた郵便為替及び同法附則第十二条第一項の規定によりなおその効力を有することとされた郵便振替の取扱いについては、なお従前の例による。

附則(平成二一年規則第一号)

この規則は、公布の日から施行する。

附則(平成二二年規則第八七号)

この規則は、平成二十二年四月一日から施行する。ただし、附則を附則第一項とし、附則に一項を加える改正規定は、平成二十二年度における子ども手当の支給に関する法律(平成二十二年法律第十九号)の施行の日から施行する。

(施行の日=平成二二年四月一日)

附則(平成二三年規則第八五号)

この規則は、公布の日から施行する。

附則(平成二三年規則第一〇九号)

1 この規則は、平成二十三年十月一日から施行する。

2 平成二十二年度等における子ども手当の支給に関する法律(平成二十二年法律第十九号)に基づく子ども手当の支給に係る事務については、この規則による改正後の東京都都市再開発事業財務規則附則第二項の規定にかかわらず、なお従前の例による。

附則(平成二六年規則第八号)

1 この規則は、平成二十六年四月一日から施行する。

2 この規則による改正後の東京都都市再開発事業財務規則の規定は、平成二十六年度の事業年度から適用し、平成二十五年度以前の事業年度については、なお従前の例による。

附則(平成二七年規則第七五号)

1 この規則は、平成二十七年四月一日から施行する。

2 この規則の施行の際、この規則による改正前の東京都都市再開発事業財務規則別記第一号様式から第三号様式まで及び第五号様式による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(平成二九年規則第二号)

この規則は、公布の日から施行する。

附則(平成三一年規則第八二号)

この規則は、平成三十一年四月一日から施行する。

附則(令和元年規則第二七号)

1 この規則は、令和元年七月一日から施行する。

2 この規則の施行の際、この規則による改正前の東京都規則の様式(この規則により改正されるものに限る。)による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(令和二年規則第六三号)

この規則は、令和二年四月一日から施行する。

別記附属様式目次

(平一六規則一〇七・一部改正)

(平27規則75・令元規則27・一部改正)

(平16規則107・平27規則75・一部改正)

(平27規則75・一部改正)

(令元規則27・一部改正)

(平16規則107・平27規則75・一部改正)

(平16規則107・令元規則27・一部改正)

(平16規則107・一部改正)