○東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則

平成一二年四月一日

規則第二六〇号

東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則を公布する。

東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則

(業務粗利益等)

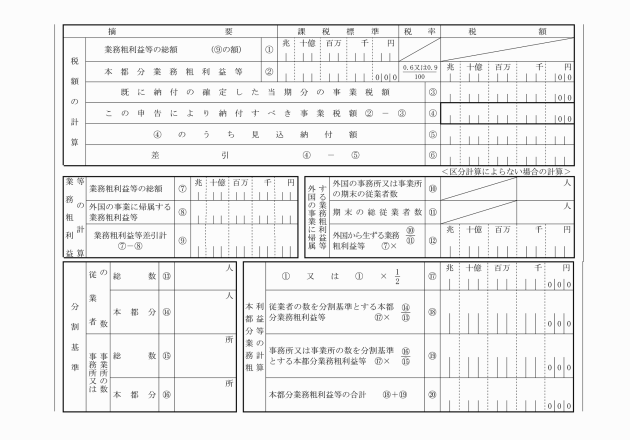

第一条 東京都における銀行業等に対する事業税の課税標準等の特例に関する条例(平成十二年東京都条例第百四十五号。以下「条例」という。)第二条第三項第十一号に規定する業務粗利益、事業粗利益又は信託報酬に準ずるものとして規則で定めるものは、次の各号に掲げる損益計算書に計上されている、又は計上されるべき当該各号イに掲げるものの合計額から当該各号ロに掲げるものの合計額を控除して得た金額とする。

一 銀行法施行規則(昭和五十七年大蔵省令第十号)第十九条の二第二項第三号に規定する損益計算書

イ 資金運用収益、役務取引等収益、特定取引収益及びその他業務収益

ロ 資金調達費用(金銭の信託運用見合費用を除く。)、役務取引等費用、特定取引費用及びその他業務費用

二 日本銀行法(平成九年法律第八十九号)第五十二条第一項に規定する損益計算書

イ 貸出金利息、買入手形割引料、国債その他の債券利息、外国為替利息、国債その他の債券売却償還益、外国為替売買償還益、国債借入担保金受入利息、受取配当金、及び受入手数料及びこれらに相当する収益

ロ 売出手形支払割引料、国債その他の債券売却償還損、外国為替売買償還損、国債借入料、支払手数料及びこれらに相当する費用

(法の施行地外の事業に帰属する業務粗利益等の算定の方法)

第二条 条例第四条後段に規定する同条の内国法人の地方税法(昭和二十五年法律第二百二十六号。以下「法」という。)の施行地外の事業に帰属する業務粗利益等とみなす金額は、当該法人の業務粗利益等の総額に当該法人の法の施行地外に有する地方税法施行令(昭和二十五年政令第二百四十五号。以下「法施行令」という。)第二十三条に規定する場所(以下この項において「外国の事務所又は事業所」という。)の従業者(事務所又は事業所に使用される者で賃金を支払われるものをいう。以下この条において同じ。)の数を乗じて得た額を当該法人の法の施行地内に有する事務所又は事業所及び外国の事務所又は事業所の従業者の合計数で除して計算する。

2 前項の場合において、事務所又は事業所の従業者の数は、当該法人の当該事業年度の末日現在における事務所又は事業所の従業者の数によるものとする。ただし、条例第八条第一項ただし書又は第二十二条第三項ただし書の規定による申告をする法人にあっては、当該法人の当該事業年度開始の日から六月を経過した日の前日現在における事務所又は事業所の従業者の数によるものとする。

2 知事は、前項の申請書の提出があった場合において、その申請に係る理由が相当でないと認めるときは、その申請を却下することができる。

3 知事は、前項の処分をするときは、その処分に係る法人に対し、書面によりその旨を通知するものとする。

(平一四条例二八八・追加)

(平一四条例二八八・追加)

(平一四条例二八八・一部改正)

2 前項の申請書は、法施行令第二十四条の三第一項(法施行令第二十四条の四の二及び第二十四条の五において準用する場合を含む。)及び法施行令第二十四条の四第一項(法施行令第二十四条の四の三において準用する場合を含む。)の申請書とみなす。

(平一四条例二八八・一部改正)

一 請求をする法人の名称及び当該法人の東京都内の主たる事務所又は事業所の所在地

二 請求をする法人の代表者(法の施行地に主たる事務所又は事業所を有しない法人にあっては、法の施行地における資産又は事業の管理又は経営の責任者)の氏名及び住所又は居所

三 還付を受けようとする金額

四 金融機関において還付金の還付を受けようとするときは、当該金融機関の名称及び口座番号

一 当該中間納付額について納付された延滞金額

二 前号の充当をしてもなお還付すべき金額がある場合において、当該事業年度分の中間納付額で未納のものがあるときは、当該未納の中間納付額に充当する。

三 前二号の充当をしてもなお還付すべき金額があるときは、その他の未納に係る事業税及びこれに係る徴収金に充当する。

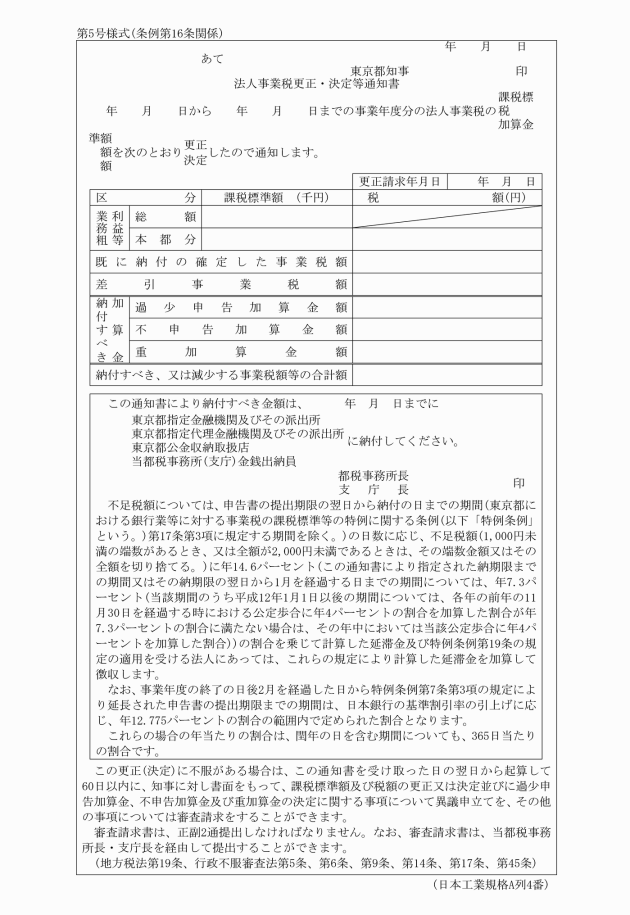

(中間納付額を還付する場合の還付加算金の計算)

第十条 知事は、第七条の規定により中間納付額の還付をする場合においては、当該中間納付額(中間納付額の全部又は一部について未納の金額がある場合においては、当該未納の金額に相当する金額を控除した金額とし、中間納付額が分割して納付されている場合には、最後の納付に係る中間納付額から、当該還付すべき中間納付額のうち当該未納の金額に相当する金額を控除した後の中間納付額の金額に達するまで順次さかのぼって求めた中間納付額の金額とする。)に、当該中間納付額の納付の日(当該中間納付額が条例第八条第一項の規定による申告書の提出期限前に納付された場合には、当該期限)の翌日からその還付すべき金額の支出を決定し、又は前条の規定による充当をする日までの期間(第七条第一項の規定による請求書の提出が当該中間納付額に係る事業年度分の事業税の条例第九条の規定による申告書の提出期限後にあった場合においては、当該期限の翌日から当該請求書の提出があった日までの期間を除く。)の日数に応じ、年七・三パーセントの割合を乗じて計算した金額を当該還付し、又は充当すべき金額に加算するものとする。ただし、前条の規定により当該中間納付額に係る事業年度分の事業税に充当する場合には、この限りでない。

4 第八条から前条までの規定は、第一項又は第二項の規定により中間納付額の還付をする場合について準用する。この場合において、第八条第二号中「当該中間納付額に係る事業年度の条例第九条第二項の申告書」とあるのは「当該還付の基因となった更正又は決定に係る通知書」と、前条中「(第七条第一項の規定による請求書の提出が当該中間納付額に係る事業年度分の事業税の条例第九条の規定による申告書の提出期限後にあった場合においては、当該期限の翌日から当該請求書の提出があった日までの期間を除く。)」とあるのは「(条例第十六条第二項の規定による決定により還付する場合においては、当該中間納付額に係る事業年度分の事業税の条例第九条の規定による申告書の提出期限の翌日から当該決定があった日までの期間を除く。)」と読み替えるものとする。

(条例第十一条の更正の請求の手続)

第十三条 条例第十一条の規定により更正の請求をしようとする法人は、地方税法施行規則(昭和二十九年総理府令第二十三号)第一条の八に規定する事項のほか、当該請求の基因となった修正申告書の提出の日又は更正若しくは決定の通知を受けた日を記載した書類を知事に提出しなければならない。

(重加算金額を徴収する場合の過少申告加算金額の取扱い等)

第十五条 条例第二十一条第一項の規定により、過少申告加算金額に代え、重加算金額を徴収する場合においては、同項の規定による重加算金額の算定の基礎となるべき税額に相当する金額を、条例第二十条第一項に規定する対象不足税額等から控除して計算するものとした場合における過少申告加算金額以外の部分の過少申告加算金額に代え、重加算金額を徴収するものとする。

2 条例第二十一条第一項から第三項までに規定する隠ぺいされ、又は仮装されていない事実に基づく税額は、次に掲げる税額とする。

一 条例第二十一条第一項の場合にあっては、当該隠ぺいされ、又は仮装されていない事実のみに基づいて条例第十条第二項の規定による修正申告書の提出又は条例第十六条の規定による更正若しくは決定があったとした場合における当該修正申告書の提出により納付すべき税額又は当該更正若しくは決定に係る条例第十七条第一項に規定する不足税額に相当する税額

二 条例第二十一条第二項の場合にあっては、当該隠ぺいされ、又は仮装されていない事実のみに基づいて条例第十条第一項の規定により提出する申告書若しくは同条第二項の規定により提出する修正申告書の提出又は条例第十六条の規定による更正若しくは決定があったものとした場合におけるこれらの申告書若しくは修正申告書の提出により納付すべき税額又は当該更正若しくは決定に係る条例第十七条第一項に規定する不足税額に相当する税額

三 条例第二十一条第三項の場合にあっては、当該隠ぺいされ、又は仮装されていない事実のみに基づいて条例第十条第一項の規定により提出する申告書又は同条第二項の規定による修正申告書の提出があったものとした場合における当該法人の納付すべき事業税額に相当する税額

(適格合併に係る合併法人が条例第二十二条第三項ただし書の規定により納付すべき事業税の課税標準額)

第十六条 適格合併(法人税法(昭和四十年法律第三十四号)第二条第十二号の八に規定する適格合併をいい、法人を設立するものを除く。以下この条において同じ。)に係る合併法人(合併により被合併法人(合併によりその有する資産及び負債の移転を行った法人をいう。以下この条において同じ。)から資産及び負債の移転を受けた法人をいう。以下この条において同じ。)が条例第二十二条第三項ただし書の規定により東京都に申告納付すべき事業税又は当該申告納付に係る修正申告納付すべき事業税の税額を算定する場合における当該法人の前事業年度の事業税として納付した税額及び納付すべきことが確定した税額の合計額の算定の基礎となった業務粗利益等を前事業年度の月数で除して得た額の六倍に相当する額には、次の各号に掲げる場合の区分に応じ、当該各号に掲げる金額を含むものとする。

一 当該合併法人の前事業年度中に適格合併がなされた場合においては、前事業年度の月数に対する前事業年度開始の日からその適格合併の日の前日までの月数の割合に六を乗じた数を被合併法人の確定課税標準額(当該合併法人の当該事業年度開始の日の一年前の日以後に終了した被合併法人の各事業年度に係る事業税として当該合併法人の当該事業年度開始の日以後六月を経過した日の前日までに確定したもので、その計算の基礎となった各事業年度(その月数が六月に満たないものを除く。)のうち最も新しい事業年度に係る事業税額の基礎となった業務粗利益等をいう。以下この条において同じ。)に乗じて当該確定課税標準額の計算の基礎となった事業年度の月数で除して計算した金額

二 当該合併法人の当該事業年度開始の日から六月を経過した日の前日までの期間内に適格合併がなされた場合においては、当該事業年度開始の日から六月の期間のうちその適格合併の日以後の期間の月数を被合併法人の確定課税標準額に乗じて当該確定課税標準額の計算の基礎となった事業年度の月数で除して計算した金額

(平一三規則一五九・平一四条例二八八・一部改正)

(文書等の様式)

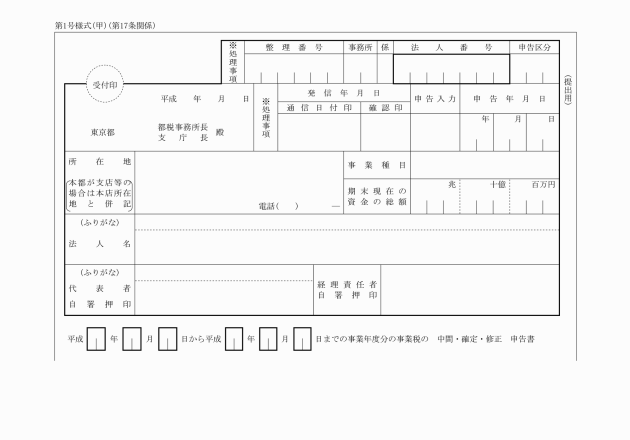

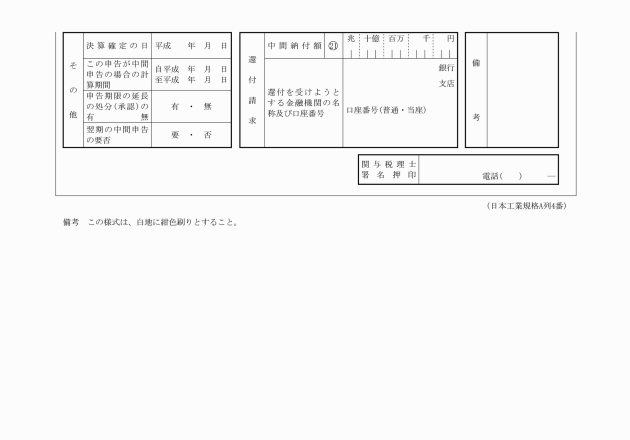

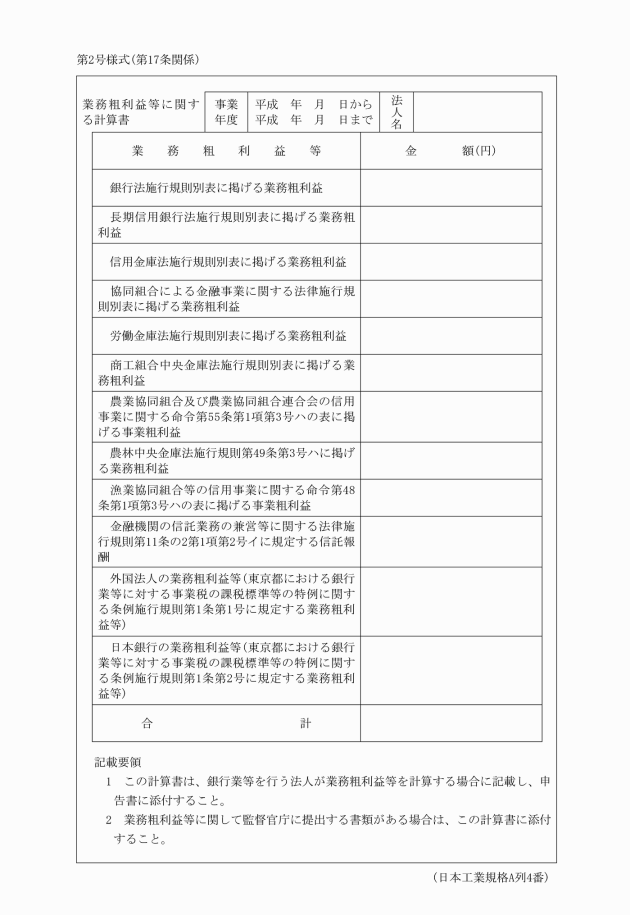

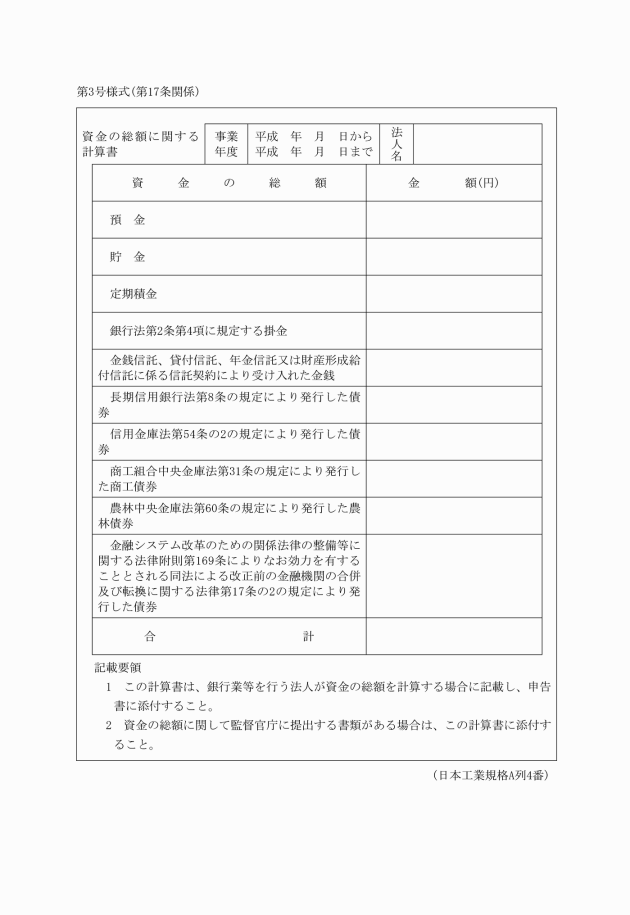

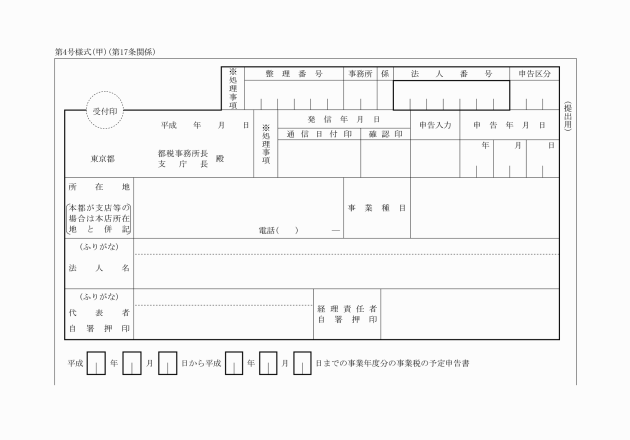

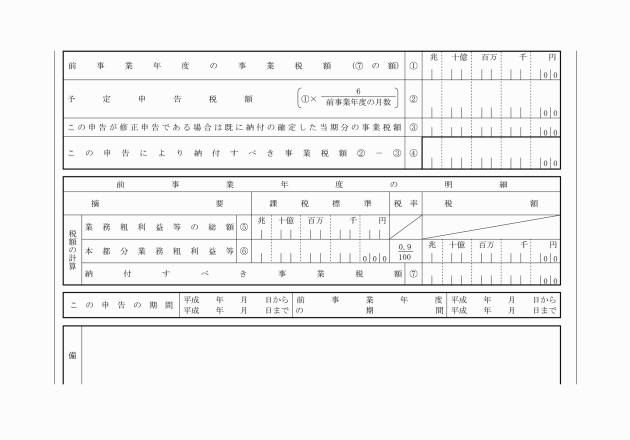

第十七条 申告書及び計算書の様式は、次のとおりとする。

(平一四条例二八八・一部改正)

附則

1 この規則は、公布の日から施行する。

3 前項の規定の適用がある場合における還付加算金の額の計算において、その計算の過程における金額に一円未満の端数が生じたときは、これを切り捨てる。

4 条例附則第三項に規定する規則で定める期間は、日本銀行法第十五条第一項第一号の規定により定められる商業手形の基準割引率が年五・五パーセントを超えて定められる日からその後年五・五パーセント以下に定められる日の前日までの期間(以下次項までにおいて「特例期間」という。)とする。ただし、条例第七条第三項又は第五項(これらの規定を条例第九条第二項において準用する場合を含む。以下この項において同じ。)の規定により延長された条例第七条第三項又は第五項に規定する申告書の提出期限が当該年五・五パーセント以下に定められる日以後に到来することとなる事業税に係る申告基準日(事業年度終了の日後二月を経過した日の前日(その日が民法(明治二十九年法律第八十九号)第百四十二条に規定する休日又は法施行令第六条の十八第二項に規定する日に該当するときは、これらの日の翌日)をいう。次項において同じ。)が特例期間内に到来する場合には、当該事業税に係る条例第十九条の規定による延滞金にあっては、当該年五・五パーセントを超えて定められる日からこれらの延長された申告書の提出期限までの期間とする。

(平一四条例二八八・一部改正)

附則(平成一三年規則第一五九号)抄

1 この規則は、平成十三年四月一日から施行する。ただし、第一条中東京都都税条例施行規則第三十六条の三第四号の改正規定は平成十四年二月一日から、第二条の規定は公布の日から施行する。

4 第二条の規定による改正後の東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則第十六条の規定は、施行日以後に合併が行われる場合における各事業年度に係る法人の行う銀行業等に対する事業税について適用し、施行日前に合併が行われた場合における各事業年度に係る法人の行う銀行業等に対する事業税については、なお従前の例による。

附則(平成一四年規則第一八四号)抄

1 この規則は、公布の日から施行する。

7 第二条の規定による改正前の東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則別記様式の用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(平成一四年規則第二八八号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則の規定(第十六条の規定を除く。)は、平成十五年三月三十一日以後に終了する事業年度分の法人の事業税について適用し、同日前に終了した事業年度分の法人の事業税については、なお従前の例による。

附則(平成一五年規則第一二九号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際、この規則による改正前の東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則別記第一号様式(甲)、第一号様式(乙)、第二号様式及び第四号様式(甲)による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(平成一五年規則第二二六号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際、この規則による改正前の東京都における銀行業等に対する事業税の課税標準等の特例に関する条例施行規則別記第一号様式(甲)及び第四号様式(甲)による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

(平15規則129・平15規則226・一部改正)

(平15規則129・一部改正)

(平14規則184・平15規則129・一部改正)

(平14規則184・一部改正)

(平15規則129・平15規則226・一部改正)

(平13規則159・追加)