○公有財産関係の条例及び規則の施行について

昭和三九年四月一日

三九財管一発第一四九号

局(室)長

出納長

都立大学事務局長

養育院長

南多摩新都市開発

本部長

中央卸売市場長

消防長

昭和三十九年四月一日付をもつて公有財産関係の条例及び規則の施行について、次のとおり依命通達された。

公有財産関係の条例及び規則の施行について

財産の交換、譲与、無償貸付等に関する条例及び東京都行政財産使用料条例並びに東京都公有財産規則が、昭和三十九年四月一日から施行されたので、これらの条例及び規則の施行にあたつては、下記の事項に留意のうえ、遺憾のないよう期せられたい。

なお、所属職員に対しても、この通達の趣旨の周知徹底を図られたい。

この旨、命によつて通達する。

記

地方自治法(昭和二十二年法律第六十七号。以下「法」という。)及び地方自治法施行令(昭和二十二年政令第十六号。以下「政令」という。)の一部改正により地方公共団体の財務会計制度が大幅に改正され、昭和三十九年四月一日から全面的に施行された。これに伴い、東京都都有財産条例(昭和二十九年三月東京都条例第十七号)が廃止され、財産の交換、譲与、無償貸付等に関する条例(昭和三十九年三月東京都条例第二十五号)及び東京都行政財産使用料条例(昭和三十九年三月東京都条例第二十六号)並びに東京都公有財産規則(昭和三十九年三月東京都規則第九十三号)が制定された。

これらの条例及び規則は、法令の改正の趣旨に従い、従前における制度を改善し、公有財産の適正な管理及び効率的運用を図ろうとするものであるが、これらのうち、公有財産の取得、管理及び処分に関する一般的事項を規定する東京都公有財産規則(以下「規則」という。)の構成に従い、特に留意すべき事項について示すと、次のとおりである。

第一 総則に関する事項

(昭四一財管一発一一七・昭四二財管一発二七・昭四三財管一発七〇・昭四五財管一発七九・昭四八財管総発一・昭五五財管総一二九・昭五九財管総二四八・昭六一財管総一四三・昭六二財管総七九・平五財管総四三〇・平一一財管総二九八・平一二財財総三三三・平一四財財総三六六・平一六財財総九三・平一七財財総六一八・平一八財財総五八四・平一九財財総五二七・平二〇財財総五七四・令四財財総四三三・令五財財総三〇四・一部改正)

(一) この規則は、法令及び条例に規定された事項を除き、都の公有財産の取得、管理及び処分に関する一般的、基本的事項を規定するものであり、その性格は、公有財産事務に従事する職員に対する訓令的規程であること。

なお、公営企業用資産の取得、管理及び処分並びに教育財産の管理については、地方公営企業法(昭和二十七年法律第二百九十二号)並びに地方教育行政の組織及び運営に関する法律(昭和三十一年法律第百六十二号)に基づき、地方公営企業管理者及び教育委員会が行うものであり、この規則の適用はないものであること。

(二) この規則の対象である公有財産の範囲については、法第二百三十八条第一項に規定されているところであるが、同項第二号の船舶については、総トン数二十トン以上のものを公有財産として取り扱い、同項第五号の著作権については、著作権法(昭和四十五年法律第四十八号)上権利ありと認められるものであつても、次の各号に掲げるものは実質的な財産価値がないものとし、規則に定める取扱いを要しないものとすること。

ア 第三者に譲渡することが見込まれない著作権

イ 第三者をして使用させることが見込まれない著作物に係る著作権

二 行政財産の管理(第四条)

(一) 局の事務・事業の用に供する財産(行政財産)の管理は、従来どおり当該局長が行うものであるが、二以上の局の事務・事業の用に供する財産のうち統一的な管理が必要なものについては、知事が指定する局長が管理することとしたものであること。

(二) 統一的管理を必要とする財産及びこれを管理する局長についての知事の指定は、関係局長において協議の上、財務局長を経由して行われる申請に基づき行うものであること。なお、財務局長において必要があると認めるときは、関係局長の申請を待たずに指定することがあること。

(一) 知的財産権、株式等(法第二百三十八条第一項第六号に掲げる種類の財産をいう。以下同じ。)、出資による権利及び財産の信託の受益権については、その性質上普通財産として整理し、その管理(有価証券の出納保管を除く。)及び処分は、当該財産を取得した(他の局長等から所管換を受けた場合を含む。)局の長が行うものとしたこと。

(二) 第五条第一項の規定により知事の指定する普通財産は、株式等のうち電信電話債券であること。

なお、局長は、電信電話債券を取得した場合は、直ちに財務局長に引き継ぐものとすること。

(三) (一)以外の普通財産で局の事務・事業の執行上取得せざるをえなかつたもの等局の事務・事業に関連して取得した(他の局長等から所管換を受けた場合を含む。)財産の管理は、その事務・事業に関連がある間、当該局長が行うものとしたこと。

四 総合調整(第六条)

(一) 知事の権限に属する公有財産に関する総合調整は、財務局長が行うこととしたものであること。

(二) 財務局長は、公有財産の取得、管理及び処分に係る調整を行うに当たり、公有財産の効率的活用を図らなければならないものであること。

(三) 公有財産の効率的取得及び取得後の管理の適正を図るため、局長等は、その所管する事務事業の用に供する公有財産を取得しようとするときは、あらかじめ財務局財産運用部総合調整課長(以下「総合調整課長」という。)に協議しなければならないものとすること。ただし、あらかじめ財務局長が定めるものについては、協議を省略できるものであること。

(四) 公有財産の効率的活用を図るため、局長は、その所管に属する公有財産について、信託による活用を検討しようとするときは、あらかじめ財務局財産運用部長に協議しなければならないものであること。

(五) 財務局長は、公有財産の効率的活用を図るため、局長がその所管に属する公有財産を信託しようとするときは、報告を求め、必要な指導及び監督を行うことができるものであること。

(六) 局長は、その所管に属する公有財産を信託したときは、信託財産について、その状況等に関する報告及び資料を毎年定期に、財務局長に提出しなければならないものであること。

また、財務局長が必要があると認め、信託財産について報告等を求めたときについても同様とするものであること。

(七) 局長は、信託契約期間満了に伴い返還される信託財産の取扱いについて、あらかじめ財務局長に協議しなければならないものであること。

(一) 行政財産の用途廃止によつて生じた普通財産は、財務局長に引き継ぐのが原則であるが、特定の財産について財務局長が必要と認めるときは、引き続き当該局長に管理させることができ、さらに当該局長に処分させることもできるものであること。

なお、引き続き当該局長に管理させ、又は処分させることについての決定は、後記第六の四(一)に定める用途廃止についての財務局財産運用部長協議の際に行うものであること。

六 組織の変更に伴う所管換(第八条)

「局の事務・事業の全部又は一部が他の局に属することとなつたとき」とは、東京都組織条例(昭和三十五年東京都条例第六十六号)や東京都組織規程(昭和二十七年東京都規則第百六十四号)など、条例等の改正に伴つて局の事務・事業の全部又は一部が他の局に属することとなつたときをいい、この場合に行う所管換を組織の変更に伴う所管換というものであること。

七 引継手続等(第九条)

(一) 行政財産の用途廃止によつて生じた普通財産及び事務・事業と関連がなくなつた普通財産の引継ぎ並びに所管換は、原則として、当該財産の所在する場所において関係職員の立会いのうえ公有財産引継書(台帳附属資料を添付すること。)及び公有財産受領書の授受により行うものであること。

(二) 公有財産引継書の送付を受けた局長等が当該財産を受領することを決定したときは、別に引受日又は所管換日を定める場合を除き、当該決定日をもつて当該財産及び台帳を受領したものとし、財産情報システムに所管変更に関する登録を行うものとすること。

(三) 所管換とは、局長等の間において公有財産の所管を移すことをいうものであるが、行政財産の用途廃止によつて生じた普通財産及び事務・事業と関連がなくなつた普通財産の財務局長への引継ぎは、引継ぎ・引受けとして、所管換とは別に整理することとしたものであること。

(四) 本条第四項ただし書の規定により知事が指定するものは、組織の変更に伴う所管換であること。なお、この場合の処理方法は、別途財務局長において定める。

(一) 所属を異にする会計間における公有財産の所管換若しくは所属換または使用は、原則として有償で整理すべきものであり、これは、公有財産の取扱いにおいて特別会計の独立性を乱さないための趣旨のものであるから、この場合の価格は、適正な評定価格で行うべきものであること。ただし、予算執行上その他やむを得ない理由があると認められる場合においては、これを無償にし、または両局間の協議による価格により処理することができるものであること。

(二) 公営企業管理者へ移管し、または使用させる場合についての処理は、(一)と同様であること。

第二 取得に関する事項

(平一二財財総三三三・追加、平一四財財総三六六・一部改正)

登記又は登録(第十三条)

ア 登記できる財産を取得した場合において当該財産が土地であるときは、速やかに登記の手続をしなければならないものであること。

イ 前記ア以外の登記できる財産を取得した場合において当該財産が第三者と区分所有する建物又は借地上の建物等、第三者と争いが生じるおそれがある財産であるときは、原則として登記の手続をする必要があること。

ウ 「登記する必要がないと認められる場合」とは、取得した財産について、第三者と争いが生じるおそれがないと認められる場合をいうもので、土地以外の財産を取得したときに適用できるものであること。

エ 登録できる財産を取得した場合において、法令等により登録が義務付けられているものを除き、第三者と争いが生じるおそれがないと認められるときは、登録を省略することができるものであること。

第三 管理に関する事項

(昭四一財管一発一一七・昭四二財管一発二七・昭四三財管一発七〇・昭四四財管一発一二一・昭四九財管総九五・昭五二財管総五・昭五五財管総一二九・昭五六財管総一四八・昭五九財管総二四八・昭六一財管総一四三・昭六二財管総七九・平七財管総四三六・平八財管総二八九・平九財管総二二四・平九財管総三〇九・平一〇財管総一四六・平一一財管総二九六・平一一財管総二九八・平一二財財総一一六・一部改正、平一二財財総三三三・旧第二繰下・一部改正、平一三財財総三四三・平一四財財総三六六・平一六財財総九三・平一六財財総六〇七・平一七財財総六一八・平一八財財総五八四・平一九財財総五二七・平二〇財財総五七四・平二七財財総四一九・平二八財財総一・令五財財総三〇四・一部改正)

局長等は、その所管の公有財産を良好の状態において管理することはもちろん、積極的に経済性を考慮して、効率的運用を図るよう努めるべきものであること。この場合、財務局長は、必要な支援を行うものとすること。

また、土地の管理については、都有地と隣接地との境界に境界標(原則として境界石)を設置しておき、境界不明による不法占拠等の事態が起ることのないよう留意すべきものであること。

二 公有財産台帳(総則)(第十七条)

(一) 公有財産台帳(以下「台帳」という。)は、公有財産管理のための基礎的帳簿としての性格をもつものであり、台帳の整備及び補正、登録内容の検証の事務は、原則として後記六に定める公有財産管理主任が所掌するものとし、財産情報システムの保守、管理及び運用については財務局財産運用部長が行うこととしたこと。

(二) 本条第一項ただし書の規定により知事の指定する公有財産は、地方公営企業法の規定の一部が適用される事業の用に供する財産、公共事業の施行に伴う代替地の売払に関する規則(昭和三十九年七月東京都規則第百七十九号)により売り払う代替地であること。

三 公有財産台帳(建物、立木、工作物及び従物)(第十七条)

(一) 建物

ア 建物とは、土地に構築された物体であって屋根及び周壁又はこれに類するものを有し、その目的とする用途に供しうる状態にある独立の不動産として登記できるもの及び建物の区分所有等に関する法律(昭和三十七年法律第六十九号)により、区分所有権の目的としうる部分をいう。

イ 建物の従物とは、当該建物の便益のために付加された造作物、建物に付加された独立した物で建物からの分離がその重大な損傷を伴う程度に密接に結合された物及び法令等により備え付けが義務づけられた建物に不可欠なものをいう。

(二) 工作物

ア 公有財産の種類の一つである工作物とは、土地に人工的に構築され、その土地に定着した状態で一定の目的に継続的に使用される物体で、建物以外のものをいうものであること。

なお、土地に定着した状態とは、当該物体が土地と一体のものとして構築されている状態又は大規模な基礎工事により土地に定着している状態を指すものであること。

したがつて、当該物体の土地からの分離が当該物体に重大な損傷を与え、又は当該物体の固有の使用を不可能にする程度に土地に定着していることを要するものであり、その用法上、単に物体の動揺を防止するために地中に埋め込んだ場合、コンクリート、枕木等の基礎にボールト、釘等で固定した場合、簡易な基礎工事により土地に定着していて、位置の変動が容易にできる場合、解体、組立て及び復元が容易にできる場合等は、土地に定着している状態とはいえないものであること。

イ 次に掲げる工作物は、都有地以外の土地に存するものを除き、土地の一部として取り扱うものであること。

(ア) 土留、石垣、護岸等土地の維持及び管理を目的とする工作物

(イ) 取得時又は構築時における価格が百五十万円以下である工作物

ウ 土地の一部として取り扱う工作物については、土地の台帳に所要の事項を登録するものとすること。

エ 前記イに該当する工作物であつても、土地の一部として取り扱うことが困難であるものについては、工作物財産として工作物の台帳を整備することができるものであること。

(三) 立木

ア 公有財産の種類の一つである立木のうち、収益を目的として管理しているもの又は都有地以外の土地に存するものについては、次に掲げる種目(性質ごとに分けたもの)ごとに台帳に整理して管理するものであること。

(ア) 森林又は原野にまとまつて生立している立木を「立木」として種目整理した立木

(ウ) 用材として束をもつて取引の対象となる財産的価値のある竹を「竹」として種目整理した立木

イ 前記ア以外の立木は、土地の一部として取り扱うものとする。この場合において、前記アの各号に掲げる種目に該当するものについては、土地の台帳に所要の事項を登録するものとすること。

ウ 前記ア以外の立木であつても、土地の一部として取り扱うことが困難であるものについては、前記アに掲げる種目の立木と同様に立木財産として立木の台帳を整備することができるものであること。

エ 「立木」として種目整理した立木の台帳に登録する数量は、毎木調査若しくは標準地調査又はこれらに準ずる調査方法により算定するものであること。ただし、林分材積表、収穫表等がある場合は、これらを利用して数量を算定することができるものであること。

オ 立木の台帳に登録する数量の調査は、毎年行うものであること。

(四) 従物

公有財産の種類の一つである従物は、公有財産の効率的管理を図るため、単独の台帳で管理することなく、主物の台帳に整理し管理することとしたこと。

(一) 台帳に登録すべき価格は、都における公有財産の経済的価値を把握する基礎価格となるため、正常な市場価格を基にした取得価格とし、これによることが困難なものについては適正な時価により評定した価格としたこと。この場合の適正な時価により評定した価格とは、財産を所管する局長等において、土地にあつては東京都基準地価格を、建物にあつては既存類似の財産の台帳価格を、特許権等にあつては登録に要する費用を、著作権にあつては取得価格(減額又は無償で取得した著作権については、譲渡元の帳簿価額)を、財産の信託の受益権にあつては信託した財産の価格を、その他財産にあつては類似の財産の台帳価格等を基に算定した価格とするものであること。なお、著作権にあつては、取得価格又は譲渡元の帳簿価額を把握することが困難な場合は、当該著作権が付与される著作物の制作に係る費用とし、その把握も困難な場合は取得価格がないものとして扱うこと。

また、法令等により減額された価格で取得した財産にあつては、減額する前の価格とするものであること。

(二) 台帳に登録した価格は、常に適正な価格としておくため、原則として毎年改定することとし、適正な時価により評定することとしたこと。この場合の適正な時価により評定することとは、財産を所管する局長等において、土地にあつては東京都基準地価格の変動率を基に、建物及び工作物並びに船舶、浮標、浮桟橋及び浮ドック並びに航空機にあつては台帳価格から定額法(減価償却)により、立木のうち収益を目的として管理しているものにあつては相続税法(昭和二十五年法律第七十三号)による森林の立木価格を基に算定するものであること。

価格を改定する必要がないと認めるものとは、価格改定になじまない収益を目的とする立木以外の立木及び法第二百三十八条第一項第四号から第七号までの規定に掲げる種類の財産をいうものであること。ただし、株式等にあつては、その価格が著しく不相応となつた場合に時価あるいは相当な価格に減額できるものであること。

五 台帳記録の閲覧及び利用(第二十一条の二)

(一) 公有財産の一層の利活用促進と公有財産管理及び運用事務に資することを目的とし、局、議会局及び警視庁(以下「局等」という。)間における台帳の記録の共有化を図ることとし、他の局等の所管する台帳の記録についても閲覧できることとしたものであること。このため、他の局等の所管する台帳の記録を閲覧及び利用するに当たつては、この目的を超えた閲覧及び利用、又は部外者に対する情報の提供を行つてはならないものであること。

(二) 閲覧によつて得た台帳記録のうち、他の局等の所管する台帳の記録を利用する場合にあつては、財務局及び当該台帳を所管する局等の公有財産総括主任の了承を得なければならないものであること。

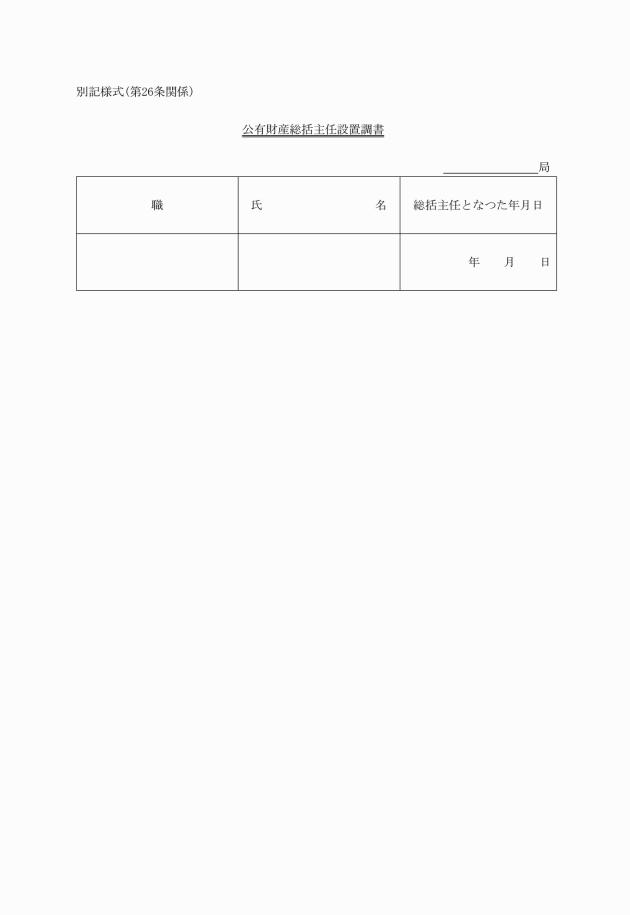

六 総括主任及び管理主任(第二十六条~第二十八条)

(一) 公有財産管理の責任体制を強化し、事務の適正かつ円滑な執行を期するため、公有財産総括主任(以下「総括主任」という。)及び公有財産管理主任(以下「管理主任」という。)を設置することとしたこと。

(二) 総括主任は、局等における適正で、経済的かつ効率的な公有財産管理事務の処理を推進するとともに、管理主任を指導し、必要な調整を行うものであること。

また、総括主任は、常に所管公有財産の現状を把握するように努めなければならないものであるとともに、当該局等の台帳の管理に当たつては、電磁的記録が消去や複製を容易に行い得るという特性があるものであるということを十分に踏まえ、その管理に当たること。特に、当該局等以外の所管に属する財産に関する財産情報システムから得られる公有財産情報の管理については、部外者への漏えいなどが生じることのないよう、万全を期さなければならないものであること。

さらに、総括主任は、局等の公有財産管理に関する事案のうち、局長等決定を要するもの、東京都公有財産管理運用委員会の議を経ることを要するもの及び後記第六の四(一)に定める財務局財産運用部長協議を要するものについて必要な指導及び調整をするものとすること。

(三) 管理主任は、公有財産の使用並びに維持及び保存について、その経済性、効率性等に留意すること。

また、当該課又は所の台帳の管理に当たつては、電磁的記録が消去や複製を容易に行い得るという特性があるものであるということを十分に踏まえ、その管理に当たること。特に、当該課又は所以外の所管に属する財産に関する財産情報システムから得られる公有財産情報の管理については、部外者への漏えいなどが生じることのないよう、万全を期さなければならないものであること。

(四) 総括主任の設置及び管理主任の任命に当たっては、次の事項に留意すること。

ア 総括主任の設置

総括主任には、局等の公有財産管理事務を主管する課の課長を必ず充てるものとすること。

イ 管理主任の任命

(ア) 局長等は、公有財産を管理する課の課長(室長を置かない室にあつては公有財産管理事務を担任する課長)又は所の公有財産管理事務を主管する課の課長(課を置かない所にあつては所長)を管理主任として、原則として課又は所ごとに任命するものであること。

(イ) 「管理主任を置く必要がないと認めるとき」とは、課又は所の所管に属する公有財産の量が比較的少ない場合等をいうものであるが、この規定により公有財産を管理する課又は所に管理主任を設置しない場合は、当該課若しくは所を管理し、又は連絡を行う課若しくは所に当該公有財産を管理する管理主任を設置しなければならないものであること。

(ウ) 総括主任は、管理主任を兼務することができるものであること。

ウ 総括主任の設置の通知

総括主任の設置についての財務局長への通知は、別記様式により行うこと。

七 行政財産の貸付け及び地上権又は地役権の設定(第二十九条)

(二) 行政財産は、法第二百三十八条の四第二項若しくは第三項(同条第四項において準用する場合を含む。)の規定に基づき、その用途又は目的を妨げない限度において、貸し付け、又は私権を設定することができるものであるが、この場合においても、当該行政財産の管理上支障がないか、又は同条の四第二項第一号、第三号及び第四号の規定に基づき行政財産を貸し付けるとき並びに同条第三項に規定する当該特定施設を譲り受けようとする者に行政財産である土地を貸し付けるときは、当該行政財産の適正な方法による管理を行う上で適当と認められる者かどうかを判断して行うものであること。

また、行政財産の貸付けに関する事務の取扱いについては、財務局長が別に定めるところにより、その適正を期さなければならないものであること。

(三) (一)の場合における貸付期間、権利金の徴収及び算定方法、用途指定及び担保物権の設定等については、すべて普通財産を貸し付ける場合と同様の取扱いをすることとし、これに関する規定を準用するものであること。なお、地上権又は地役権の設定期間については、後記九の(六)アに規定する場合の例によるものとすること。

八 行政財産の使用許可

(一) 使用許可の範囲(第二十九条の二)

ア 行政財産は、法第二百三十八条の四第七項の規定に基づき、その用途又は目的を妨げない限度において、使用を許可することができるものであるが、この場合においても、第二十九条の二各号に列挙する場合に限り、使用許可できるものであること。

イ 「前各号のほか、特に必要があると認められるとき」とは、都の指導・監督を受けない団体が、実質的に都の事務・事業を補佐又は代行する場合に、その事務・事業の用に供するため使用させるとき、都に寄付する建物又は工作物を築造又は設置するため寄付しようとする者に使用させるとき等をいうもので、その処理にあたつては、慎重な配慮を要するものであること。

ウ 公の施設の管理を委託する場合、指定金融機関の事務室、新聞記者室、東京都職員互助組合事務所として公有財産を使用させる場合、又は都の施設に委託公衆電話(いわゆる赤電話)を設置させる場合等は、都の事務・事業遂行のため、あるいは契約の履行場所として都が提供するものであるから、行政財産の目的外使用の範囲に入らないものであること、一方、公の施設を本来の目的以外に使用させる場合、例えばその管理委託の内容となり得ない売店、食堂等の経営のため使用させる場合は、行政財産の使用許可として処理すべきものであること。

エ 行政財産の使用許可は、あくまで例外的な措置であるから、使用させる公有財産については、必要最小限にとどめ、原則として現状のまま使用させることとし、容易に原状回復ができる状態にしておく必要があること。

(二) 使用許可の期間(第三十条)

行政財産の使用許可の期間は、一年以内であること。ただし、電柱又は水道管、ガス管その他の埋設物を設置するため使用させる場合その他特別の理由があると認める場合、例えば、工期が一年以上にわたる工事の用地として使用させるとき、都有地(行政財産)の上空に高圧線の架設を認めるとき等使用目的からみて使用期間が長期にわたるものである場合は、例外的に一年を超えて使用を許可することができるが、この場合においても、使用目的及び設置される工作物等の規模、構造を考慮して処理すべきものであり、次の各号に掲げる期間を超えてはならないものであること。

ア 電柱若しくは水道管、ガス管その他の埋設物を設置するため使用させる場合又は都有地(行政財産)の上空に高圧線等の架設を認める場合 十年

イ 庁舎、公の施設等において、当該施設の職員、利用者等の利便に供する目的で、食堂、売店、理髪店、自動販売機、公衆電話、駐車場等を設置するために使用させる場合 三年

ウ ア及びイに掲げる場合以外の場合 五年

なお、使用期間満了後、引き続き使用させる場合は、同一の条件であっても新規の使用許可として処理すべきものであること。

(三) 使用料の減免(使用料条例第五条)

ア 行政財産の使用料を減免できる場合については、東京都行政財産使用料条例(以下「使用料条例」という。)第五条各号に列挙されているが、このうち第四号に規定する「前各号のほか、特に必要があると認めるとき」とは、具体的な個々の事案について、使用目的及び地方公共団体としての都の立場等を考慮して特に減免の必要があると認める場合についてのみ適用すべきもので、次に掲げる場合等をいうものであること。

(ア) 都の指導・監督を受けない団体が、実質的に都の事務・事業を補佐又は代行する場合に、その事務・事業の用に供するため、土地、建物又は工作物を使用させるとき。

(イ) 都に寄附する建物又は工作物を築造又は設置するため、土地、建物又は工作物を使用させるとき。

(ウ) 工事請負契約、事業委託契約等による必要な限度内で、土地、建物、工作物又は船舶を使用させるとき。

(エ) 主として職員、学生、入院患者及び社会福祉施設に収容保護されている者の利便に供するため、低廉な価格又は料金で、食堂、売店等を経営させる目的で庁舎、学校、病院及び社会福祉施設の一部を使用させるとき。

(オ) 低廉な価格で清涼飲料水等を販売するため、自動販売機を設置させる目的で公用又は公共用施設の一部を使用させるとき。

(カ) 災害その他緊急事態の発生により応急施設として土地又は建物を臨時的に使用させるとき。

イ 使用料減額の割合については、使用目的の公共性、重要性及び都の事務・事業に及ぼす効果等を勘案して決定すべきものであること。また、災害等のため行政財産を使用できなかつた場合の減免は、当該財産を使用目的に供しえなかつた程度及び期間を考慮して決定すべきものであること。

(四) 使用料の徴収(使用料条例第六条)

ア 行政財産の使用料は、使用許可の全期間について、その期間の初日までに納入させるものであること。ただし、この全額前納の原則の例外として、特別の理由があると認めるときは、納付期限を別に指定して後納させ、または分割して納入させることができるものであること。

イ 「特別の理由があると認めるとき」とは、国、他の地方公共団体において予算措置等の理由から前納ができないとき、使用期間が長期にわたるとき、使用料の額が著しく多額で一時に納付させることが困難なとき等をいうものであること。

ウ 使用料に、使用許可する公有財産に付帯する電話、電気、ガス、水道等の諸設備の使用に必要な経費が含まれていない場合は、使用料のほかに、これらの経費を徴収しなければならないものであることに留意すること。

(五) 行政財産の使用許可(第三十二条)

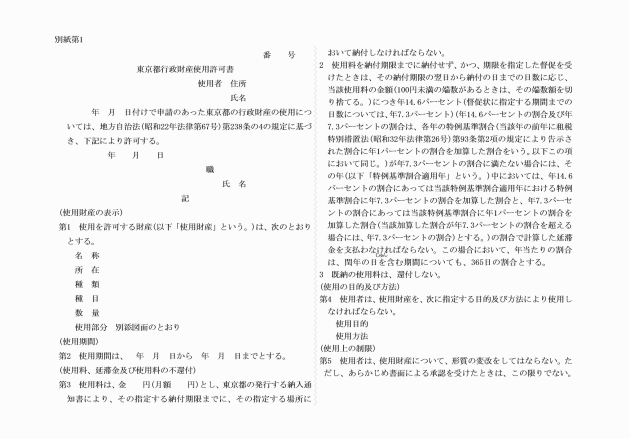

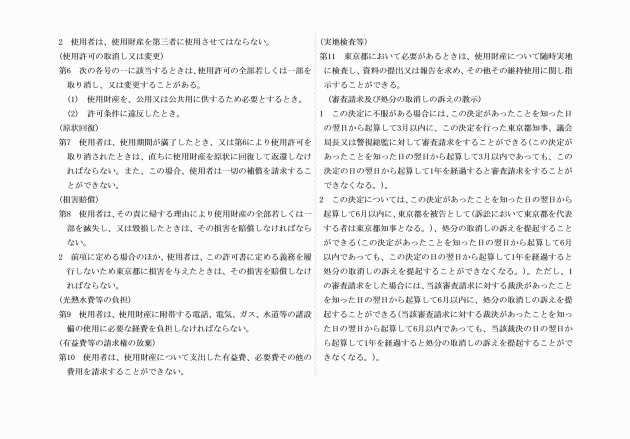

ア 行政財産を使用しようとする者からは、定められた事項を記載した行政財産使用許可申請書を提出させ、審査の結果、使用許可を決定したときは、所定の事項を記載した行政財産使用許可書を交付し、また、使用を許可しないものと決定したときは、不許可の通知をしなければならないものであること。

イ 行政財産の使用許可は、全て行政処分として処理すべきものであるから、行政処分の付款として定める許可条件が重要な意味をもつものであることに十分留意すること。

また、使用許可及び使用料の徴収に関しての審査請求及び処分の取消しの訴えの提起について教示する必要があるものであること。

なお、不許可の通知をする場合においても、同様に審査請求及び処分の取消しの訴えの提起について教示する必要があること。

ウ 行政財産使用許可書の標準書式は、別紙第一のとおりとすること。

九 普通財産の貸付け

(一) 貸付期間更新の制限(第三十四条)

ア 一時使用の目的で土地等を貸し付けるに当たつては、その目的及び使用形態を精査し、使用を予定している期間における当該土地等の利用計画及びその使用に伴う他への影響等を十分に調査、確認のうえ貸し付けること。

イ 臨時設備その他一時使用のため土地又は土地の定着物(建物を除く。)を貸し付けるとき及び一時使用のため建物を貸し付けるときの貸付期間は、一年を超えることができないものとしたこと。

ウ 建物の所有を目的とし、借地借家法(平成三年法律第九十号。以下「借地借家法」という。)第二十二条に規定する定期借地権(以下「定期借地権」という。)を設定して、土地及びその土地の定着物(建物を除く。)を貸し付けるときの貸付期間は五十年とし、期間の更新はできないものであること。

また、本条第二項の規定により五十年を超える貸付期間を設定するに当たつては、当該土地等の利用計画等を考慮して、特に必要があると認める場合についてのみ適用すべきものであること。

なお、定期借地権の設定を目的とする契約は、公正証書によつて行うこと。

エ 専ら事業の用に供する建物(居住の用に供するものを除く。)の所有を目的とし、借地借家法第二十三条に規定する事業用定期借地権等(以下「事業用定期借地権等」という。)を設定して、土地及びその土地の定着物(建物を除く。)を貸し付けるときの貸付期間は、十年以上五十年未満の範囲内とし、期間の更新はできないものであること。

なお、事業用定期借地権等の設定を目的とする契約は、公正証書によつて行うこと。

オ 借地借家法第三十八条に規定する期間の定めがある建物の賃貸借(以下「定期建物賃貸借」という。)により建物を貸し付けるときの貸付期間は、五年以内とし、期間の更新はできないものであること。

また、本条第二項の規定により五年を超える貸付期間を設定するに当たつては、当該建物等の利用計画等を考慮して、特に必要があると認める場合についてのみ適用すべきものであること。

なお、定期建物賃貸借契約は、公正証書によつて行うこと。

カ 一時使用のため建物を貸し付けるとき、及び定期建物賃貸借により建物を貸し付けるときを除くほか、建物を貸し付けるときの貸付期間は、五年以内とするものであること。

また、本条第二項の規定により五年を超える貸付期間を設定するに当たつては、当該建物等の利用計画等を十分に考慮して、PFI事業の用に供する場合その他の特に必要があると認める場合についてのみ適用すべきものであること。

キ 一時使用の目的で貸し付けた場合の期間更新は、原則として当初の貸付時から通算して二年を超えてはならないものとしたこと。

なお、期間更新に当たつては、従来の使用状況、更新の必要性等について実地に調査するとともに、当該土地等の更新時における利用計画等を考慮して慎重に処理すること。

ク 本条第五項ただし書の「特に必要があると認めるとき」とは、当該一時使用の目的が公共性、公益性を有し、かつ、都としてその目的達成に真に協力する必要があるとき及び都が自ら公有財産を有効に活用するために土地又は土地の定着物(建物を除く。)を貸し付ける必要があるときをいうものであること。

なお、都が自ら公有財産を有効に活用するために土地又は土地の定着物(建物を除く。)を貸し付けた場合の期間の更新については、当初の貸付時から通算して五年を超えてはならないものであること。

ケ 本条第五項ただし書を運用するに当たつては、前記キの趣旨を十分に踏まえ、例外的な取扱いとして必要最小限の範囲にとどめるべきものであること。

コ 一時使用の目的であるにもかかわらず、毎年期間を更新して使用させることは、適正な貸付方法ではないが、昭和三十九年四月一日の時点において、現に、毎年更新して長期間貸し付けているので貸付関係を終了させることが困難であると認められるものについては、当分の間、例外的に更新ができるよう経過措置がとられていること(付則第三項)。

ア 建物所有の目的で土地を貸し付ける場合には、一時使用のため貸し付けるとき又は定期借地権若しくは事業用定期借地権等を設定して土地を貸し付けるときを除き、従来より所定の権利金を徴収するものとされていたが、さらに堅固な工作物設置の目的で土地を貸し付ける場合についても、権利金相当額を徴収するものとしたこと。

イ 権利金は、延納の特約をする場合を除き、当該財産の引渡前にその全額を徴収しなければならないものであること。

特別の理由があると認められる場合には、五年以内の期間において延納の特約をすることができるが、権利金の性格上、安易に延納を認めることは妥当でないので、その処理については慎重な配慮を要するものであること。

ウ 延納を特約する場合における利息及び担保については、売払代金等の延納の場合と同様であること。

(三) 保証金の納付(第三十六条の二)

ア 建物の所有を目的とし、定期借地権を設定して、土地及びその土地の定着物(建物を除く。)を貸し付ける場合又は専ら事業の用に供する建物(居住の用に供するものを除く。)の所有を目的とし、事業用定期借地権等を設定して、土地及びその土地の定着物(建物を除く。)を貸し付ける場合には、権利金は徴収しないものとするが、土地の確実な返還、契約続行及び建物取壊費用充当等の担保として、規則第三十六条の二第一項ただしの書の場合を除き、保証金を納めさせること。

イ 本条第一項に定める保証金の額は、貸し付ける土地の近傍類似の賃貸事例を考慮の上、当該土地を所管する局長等が決定すること。

ウ 保証金は、貸付期間が満了し、当該土地の引渡しを受けた後に、契約の相手方に返還するものであるが、都において建物取壊費用充当等があった場合においては、それに要した費用を差し引いた上で返還すること。

なお、保証金の返還に際しては利子は付けず、元金のみを返還すること。

エ 規則第三十六条の二第一項ただし書の「特別の理由があると認めるとき」とは、賃料や遅延違約金その他の貸付契約から生じる都に対する債務について、国又は地方公共団体が、保証金の額に相当する額の債務負担行為を設定することを約した協定等を都と締結するときをいうものであること。

(四) 敷金の納付(第三十六条の三)

ア 建物を貸し付ける場合は、一時使用のため貸し付けるときを除き、敷金を納めさせること。

イ 敷金の額は、適正な貸付料月額に適正な倍率を乗じた金額をもつて定めることとし、その適正な倍率については、貸し付ける建物の近傍類似の賃貸事例を考慮の上、当該建物を所管する局長等が決定すること。

ウ 「未納の貸付料その他の債務」とは、未納の貸付料及びその遅延利息だけでなく、契約終了後、建物明渡しまでに生ずる貸付料相当の損害金、都において原状回復に要した費用等当該賃貸借契約に関して都に対して負う一切の債務をいうものであること。

エ 敷金を未納の貸付料その他の債務の弁済に充当する場合は、敷金から充当額を差し引いた上で返還すること。

なお、敷金の返還に際しては利子を付けず、元金のみを返還すること。

オ 定期建物賃貸借により建物を貸し付けるときを除き、貸し付ける建物の所在する地域の類似の取引において権利金を徴収する慣行がある等の場合は、敷金を徴収せず、権利金を徴収できること。

カ 前項の権利金を徴収する慣行がある等の場合において、定期建物賃貸借により建物を貸し付けるときは、権利金相当額を敷金として納めさせること。

(五) 用途指定の貸付け(第三十九条)

ア 用途を指定して貸し付ける場合には、その用途並びにその用途に供しなければならない期日及び期間を当該貸付契約書に指定しておくものとすること。この場合、用途指定の期間は貸付期間中とすること。

なお、これらの財産のは握が容易に一覧できるよう配慮する必要があること。

イ 財産の交換、譲与、無償貸付等に関する条例(以下「交換条例」という。)第四条第一項及び第五条の規定により、貸付料を無償にし、または減額して貸し付ける場合及び権利金を減免して貸し付ける場合には、用途指定を付するものとすること。

(六) 貸付け以外の方法による普通財産の使用(第四十一条)

この節の規定は、次に該当する場合を除き、貸付け以外の方法により普通財産を使用させる場合に準用するものであること。

ア 法第二百三十八条の四第二項第五号に規定する施設の用に供させるため、土地に地上権を設定する場合及び同項第六号に規定する施設の用に供させるため、土地に地役権を設定する場合の設定期間については、当該施設の存続中とすること。

イ 知的財産権の利用の許諾等の期間については、権利の種類、実施等の目的、方法及びその他の許諾条件等を考慮し、慎重に設定すべきものであること。ただし、著作物の利用の許諾においては、許諾の期間を定めることに代えて、複製部数を限定する等の措置を執ることもできるものであること。

第四 処分に関する事項

(昭四〇財管一発一三七・昭四一財管一発一一七・昭四二財管一発二七・昭四四財管一発一二一・昭四七財管総発三・昭四九財管総九五・昭五九財管総二四八・昭六一財管総八・昭六一財管総一四三・平七財管総四三六・平九財管総三〇九・平一一財管総二九六・一部改正、平一二財財総三三三・旧第三繰下、平一七財財総六一八・平一八財財総五八四・平二一財財総四〇六・一部改正)

一 普通財産の交換(交換条例第二条)

(一) 普通財産を交換できる場合は、都において必要があるとき、または国、地方公共団体その他公共団体において、公用、公共用に供するため、都の普通財産を必要とする場合に限られるものであること。

(二) 交換により取得し、または提供する財産の種類はその効用において同一種類のものであることを原則とし、同一種類以外の財産の交換は例外的な取扱いとするものであること。

(三) 交換差金について制限を設け、高価な財産の価額の四分の一をこえる差額を生ずる場合は、交換できないものとしたこと。

二 普通財産の譲与又は減額譲渡(交換条例第三条)

(一) 特別区及び都の区域内の市町村(以下「都内区市町村」という。)において公用又は公共用に供するための土地を、当該都内区市町村が設立した土地開発公社(以下「公社」という。)に当該都内区市町村に譲渡することを条件として譲渡する場合には、交換条例第三条第一項第一号の規定により、譲与又は減額譲渡できるものであること。

(二) (一)の場合の売払申請書には、公社が当該都内区市町村に譲渡する期限及び当該都内区市町村における利用計画を記載させるとともに、当該都内区市町村の副申書(当該団体における利用計画等を記載したもの)を添付させること。

(三) (一)の場合の土地売買契約は、都、公社及び当該都内区市町村の三者契約とすること。

また、用途指定については、公社が、売払申請書に記載した期限までに当該都内区市町村に当該土地を譲渡すること及び当該都内区市町村が、公社から当該土地を取得後、後記四の(三)に定める期間指定用途に供することを当該土地売買契約書に規定しておくものとすること。

(四) 公社が当該都内区市町村に当該土地を譲渡するまでの間、公社による当該土地への地上権、質権、使用貸借による権利、賃借権その他の使用及び収益を目的とする権利の設定(以下「地上権等の設定」という。)は、原則として認めないものであること。

必要やむを得ない事情により、公社が、当該土地に地上権等の設定を行おうとする場合には、事前に、書面による都の承認を必要とするものであること。

(一) 普通財産の売払い又は交換において、当該財産の引渡後に売払代金又は交換差金(以下「売払代金等」と総称する。)を納付させる延納制度については、政令第百六十九条の七第二項に規定されているところであるが、この運用は例外的な制度として必要最小限の範囲内にとどめるべきものであること。

(二) 規則第四十二条第一項に規定する売払代金等を延納するときの利息は、基準日(四月一日から六月三十日までに売買契約又は交換契約(以下「売買契約等」という。)を締結するときは当該年の三月三十一日、七月一日から九月三十日までに売買契約等を締結するときは当該年の六月三十日、十月一日から十二月三十一日までに売買契約等を締結するときは当該年の九月三十日、一月一日から三月三十一日までに売買契約等を締結するときは当該年の前年の十二月三十一日とする。ただし、一般競争入札による売買契約の締結にあっては入札公告の日とする。)における財政融資資金の管理及び運用の手続に関する規則(昭和四十九年大蔵省令第四十二号)第十五条に定める普通地方長期資金の固定金利方式に基づく貸付利率によるものであるが、この場合は、貸付期間を三十年間として設定する貸付利率を適用するものであること。

(三) 普通財産を一般競争入札または指名競争入札により売り払う場合にあつては、売払代金の延納は認めないものであること。ただし、予定価格が高額である場合または公益上の目的等に用途を指定して売り払う場合等であつて、かつ、売払代金を一時に納付させることが困難であると認められるときは、延納を認めることができるものであること。

なお、売払代金の即納を条件として入札を行つたときは、延納は認めないものであること。

(四) 普通財産を随意契約により売り払い、または交換する場合にあつては、売払いまたは交換の相手方の事業、収入、資産等の状況を調査し、売払代金等を一時に納付させることが困難であり、かつ、将来の納付が確実と認められるときに限り、売払代金等の延納を認めることができるものであること。

(五) 延納の特約がなされた売払代金等の第一回の納付金は、当該財産の引渡前に納付させなければならないものであり、その金額は売払代金等の一割以上に相当する額とするものであること。また、所有権移転登記は、当該財産を担保として提供させる場合または銀行が保証する場合を除き、売払代金等が完納されるまで留保するものとすること。

(六) 売払代金等について延納の特約をする場合は、原則として物的担保すなわち、国債、東京都債、土地、建物その他確実と認める担保を提供させなければならないものであるが、この場合の物的担保の取扱いについては、次に掲げる事項に留意すること。

ア 公売に付しても換価が非常に困難であると認められる財産または担保の実効がない程度に価額が低下するおそれがあると認められる財産は、担保として提供させないこと。

イ 担保として提供させる財産については、抵当権等の担保物権の設定の有無を調査し、原則として弁済の最優先順位を確保できる場合に限り、担保として提供させることができるものであること。この場合において、当該財産が登記できる財産であるときは、登記簿謄本を提供させること。

ウ 売払いまたは交換のために引き渡した財産を担保として提供させることができる場合は、当該財産のほかに適当な財産を担保として提供させることが困難である場合に限るものであること。

なお、当該財産がその形状または付近の状況により一宅地をなさない土地である場合は、隣接する土地が一宅地をなす土地(当該土地に隣接する土地をあわせて一宅地をなす場合を含む。)であり、かつ、隣接する土地とともに共同抵当権を設定させることができる場合を除き、担保として提供させることができないものであること。

エ 担保として提供させる財産が、滅失き損のおそれがある場合は、当該財産についてその所有者を被保険者とする損害保険契約を締結させ、被保険者の取得する保険金請求権について質権を設定させる必要があること。

オ 担保として提供させる財産は、延納代金(売払代金等から売り払い、又は交換する財産の引渡前に納付させる金額を控除した金額をいう。以下同じ。)の金額と当該延納代金に対する二年分の利息に相当する金額との合計額以上の担保価値を有するものであること。ただし、当該財産の担保価値がこれに満たない場合であっても、その不足額について後記(七)から(十三)までに定めるところにより、保証人を立てさせることができるときは、この限りでないものであること。

カ 担保として提供させる財産の担保価値は、国債、東京都債にあつては東京都契約事務規則(昭和三十九年四月東京都規則第百二十五号)第十一条第一号に規定する金額、土地、建物にあつては東京都契約事務規則に定める契約担当者等が時価により評定した価額の七割以内において決定する価額、その他のものにあつては契約担当者等が決定する価額とすること。

キ 土地または建物の担保の決定にあたつては、次に掲げる事項に留意すること。

(ア) 建物を担保として提供させる場合において、当該建物に借家権が設定されているときは、当該建物の価格は借家権価格相当額を控除した価格とすること。

(イ) 土地を担保として提供させる場合において、当該土地に建物があるとき、または地上権等が設定されているときは、当該土地の価格は借地権価格相当額、地上権価格相当額等を控除した価格とすること。

ク 売払代金等の延納期間中に担保物の担保価値が減少したと認められるときは増担保または代りの担保を、担保物が滅失したときは代りの担保を、それぞれ提供させなければならないものであること。

ケ 売払代金等が完納されたときは、遅滞なく担保解除の手続をしなければならないものであること。

(七) 物的担保の提供に代えて保証人を立てさせることができる場合は、確実な物的担保を提供させることが困難であると認められる場合で次の各号の一に該当するとき、または確実な金融機関を保証人として立てさせる場合に限るものであること。

ア 売払い又は交換における延納代金の金額と当該延納代金に対する二年分の利息に相当する金額との合計額(前記(六)オただし書の場合にあっては、不足額)が五百万円以下であるとき。

イ その形状または付近の状況により一宅地をなさない土地を売り払う場合において、隣接する土地の所有者または使用者若しくは当該土地の占有者に売り払う以外に処分することができないと認められるとき。

(八) 保証人を立てさせる場合(確実な金融機関が保証する場合を除く。以下(九)、(十)、(十二)及び(十三)において同じ。)は、連帯保証契約を締結するものとすること。この場合においては、強制執行認諾の条件を付した公正証書を作成しておくものとすること。

(九) 保証人は、東京都の区域及びこれに隣接する県の区域内等で交通至便な場所に住所を有する者であり、かつ、債務を十分に担保できると認められる額の所得または固定資産を有する者であること。

(十) 所得または固定資産を有する者であつても、次の各号の一に該当する者は、原則として保証人となることができないものであること。

ア 売払いまたは交換の相手方の配偶者または同居の親族である者

イ 売払いまたは交換の相手方が会社またはその会社の役員のいずれか一方である場合において、保証しようとする者が他の一方である者

ウ 別に普通財産の売払代金等について都と延納の特約をしている者または延納の特約をする予定の者

エ 別に普通財産の売払代金等についてその支払いを保証するため、都の保証契約を締結し保証人となつている者または保証人となる予定の者

(十一) 保証人を立てさせる場合においては、住所及び人格を証明する書類として住民票抄本または資格証明書を、所得を証明する書類として所得証明書、住民税納税証明書等を、固定資産の額を証明する書類として固定資産課税台帳登録額証明書を提出させること。

(十二) 所得を有する保証人を立てさせる場合においては、その者の年齢、職業、事業等の状況から判断して延納の全期間にわたり同一程度の所得を継続的に確保できるかどうか検討する必要があること。

(十三) 固定資産を有する保証人を立てさせる場合においては、その固定資産について抵当権等の担保物権の設定の有無、換価処分の難易等を物的担保を提供させる場合に準じて調査する必要があること。

四 用途指定の売払い等(第四十五条)

(一) 用途指定の売払いにおいて留意すべき事項は、前記第三の九(五)アに示したものと同様であること。

用途を指定して信託する場合には、その用途並びにその用途に供しなければならない期日及び期間を当該信託契約書に指定しておくものとすること。

(二) 交換条例第三条第一項第一号及び第二項の規定により、時価よりも低い価格で売り払う場合には、用途指定を付するものとすること。また、同条第一項第一号の規定により譲与する場合についても同様であること。ただし、次に該当する場合は、用途指定を付さないことができるものであること。

ア 道路又は公共溝渠の用に供されている土地を、引き続き当該道路又は公共溝渠の敷地として使用させる場合で、特別区又は市町村に譲渡するとき。

イ その形状又は付近の状況により一宅地をなさない土地で、公の施設の用に供されているものを、引き続き当該公の施設の敷地として使用させる場合で、特別区又は市町村に譲渡するとき。

ウ 耐用年数を経過していること又は老朽、損傷、一部の滅失等により効用の維持若しくは回復に過分の費用を要すると認められることのため、取壊しが相当であると認められる建物、工作物等を特別区又は市町村に譲渡するとき。

エ 公の施設の用に供されている工作物を、引き続き当該公の施設の用として使用させる場合で、特別区又は市町村に譲渡するとき。

オ 立木を特別区又は市町村に譲渡するとき。

(三) 用途指定の期間は、売払いの場合にあつては十年、譲与の場合にあつては二十年とするものであること。ただし、譲与する物件が建物、工作物等の場合にあつては、当該物件の耐用年数等を考慮して相当な期間を定めることができるものであること。

また、国の補助金等により取得した土地、建物で法令の規定に基づき用途の期間が指定されている当該物件を売払い又は譲与する場合、その用途指定の残存期間が売払いの場合にあつては十年、譲与の場合にあつては二十年を超えているときは、残存期間を用途指定の期間とすることができるものであること。

なお、次に該当する場合で、やむを得ないと認められるときは、譲受人の申請に基づき、指定した用途の変更又は廃止を承認することができるものであること。

ア 譲受人において、その財産を指定した用途以外の公用又は公共用に供する必要があるため、指定した用途を変更する必要があるとき。

イ 国又は地方公共団体その他公共団体において、公用又は公共用に供するため、国又は当該団体にその財産を譲渡する必要があるとき。

ウ その他前記ア又はイに準ずるとき。

第五 契約事務の処理

(昭四二財管一発二七・一部改正、平一二財財総三三三・旧第四繰下)

ア 公有財産の買入れ、売払い、貸付け等に係る契約事務の処理については、この規則に定めるもののほか、東京都契約事務規則及び東京都契約事務の委任等に関する規則(昭和三十九年四月東京都規則第百三十号)の定めるところによるものであること。

イ 契約書の標準となるべき書式については、東京都契約事務規則第三十七条の規定により、別途財務局長において定めるものであること。

第六 その他に関する事項

(昭四一財管一発一一七・昭四三財管一発七〇・昭四五財管一発七九・昭四七財管総発三・昭四八財管総発一・昭四八財管総一七一・昭四九財管総九五・昭五一財管総一一一・昭五二財管総五・昭五五財管総一二九・昭五七財管総二七一・昭五九財管総二四八・昭六一財管総八・昭六一財管総一四三・昭六二財管総七九・平二財管総一二八・平五財管総四三〇・平七財管総四三六・平九財管総二二四・平九財管総三〇九・平一一財管総二九六・平一一財管総二九八・一部改正、平一二財財総三三三・旧第五繰下・一部改正、平一三財財総三四三・平一四財財総三六六・平一五財財総六一一・平一六財財総九三・平一八財財総五八四・平一九財財総五二七・平二〇財財総五七四・令四財財総四三三・一部改正)

一 運用委員会付議(第四十六条)

(一) 東京都公有財産管理運用委員会(以下「運用委員会」という。)に付議すべき事項は、行政財産の使用許可、行政財産の貸付け及び行政財産である土地の地上権又は地役権設定、普通財産の貸付け、売払い、譲与、交換、出資及び支払手段としての使用並びに普通財産の信託に関する事項とし、用途廃止、用途変更、所管換、改築、移築、移転等の内部処理事務については、付議事項から除外することとしたこと。

(二) 公有財産の管理及び処分に係る方針の策定を新たに付議事項としたこと。これは、公有財産の処理について総合的に調査・審議する必要があるもの及び数局に関連する事案で個別に調査審議することが不適当なもの等について、その方針について調査・審議するものであること。

(三) 本条ただし書の規定により運用委員会の付議を省略できるものについての知事の指定事項は、別紙第二のとおりであること。ただし、別紙第二に掲げる事項であつても、財務局長において必要があると認めるときは、付議することができるものであること。

(四) 運用委員会における円滑かつ能率的な調査審議を図るため、局長等は、運用委員会に付議しようとするときは、あらかじめ総合調整課長に協議しなければならないものとすること。

二 価格又は料金の決定(第四十七条)

(一) 借地権利金の算定に際し、従来の「借地権利金算定表」を廃止したこと。

(二) 貸し付ける土地の「適正な借地権割合」は、原則として、所轄国税局の発行する財産評価基準書(以下「基準書」という。)に定める当該土地の借地権割合によることとする。ただし、次に掲げる場合においては、それぞれに定める割合をその「適正な借地権割合」とすることができる。

ア 路線価が付設されていない等により、貸し付ける土地の借地権割合を基準書により決定することが不可能な場合は、その近傍類似の土地について基準書の定める借地権割合

イ 前記アにおいて、貸し付ける土地の近傍類似の土地についても路線価が付設されていない等により、借地権割合を基準書により決定することが不可能な場合は、土地の鑑定評価について識見を有する者等の意見を考慮して定める借地権割合

ウ 貸し付ける土地の近傍において都が自ら行つた類似の取引事例に比し、不均衡が生じると認められるため、基準書による決定が不適当な場合は、その近傍取引事例の借地権割合

(三) 借地権割合については、貸し付ける土地を所管する局長等が、前記(二)により決定すること。

三 財産価格審議会付議(第四十八条)

また、財産の借受料についても、普通財産の管理及び処分に係る予定価格等と同様に価格審議会に付議するものであるが、付議を省略できるものについては、別紙第四のとおりであること。ただし、別紙第三、第四に掲げる事項であつても、財務局長が必要であると認めるときは、付議することができるものであること。

なお、所属を異にする会計間の所管換等及び公営企業管理者への移管等内部処理事務に係る価格又は料金については、付議を要しないものであること。

四 財務局財産運用部長協議

(一) 公有財産に関する事務の適正かつ効率的処理を図るため、局長等は、次に掲げる事項については、財務局財産運用部長に協議しなければならないものとすること。ただし、次に掲げる事項に該当する場合であつても、定例的、反復的に行われる事案にあつては、その包括的な処理方針について財務局財産運用部長に協議することができるものであること。この場合において、財務局財産運用部長は、当該処理方針に基づく個々の事案の処理については、協議を省略させることができるものであること。

ア 規則第四十六条ただし書の規定により知事が指定する事項に関すること(ただし、別紙第二の第一の三((一)のうち電線が高圧電線である場合を除く。)、九、十、十三、十四、十五(駐車場の場合を除く。)、十六(一)、十八、十九(一)(使用許可をした日から五年未満の期間内に、使用期間満了に伴い、使用を許可する行政財産の種類、使用部分の位置及び数量並びに使用の目的及び方法を変えずに同一の相手方に対し改めて使用許可を行う場合に限る。)、二十(期間延長の合計が五年未満の場合に限る。)、二十一から二十四まで、第三中の三((一)のうち電線が高圧電線である場合を除く。)、九、十、十四、十五(駐車場の場合を除く。)、十六(一)、十九(一)、二十から二十二まで並びに第六の五、七、八及び十の場合を除く。)

イ 所管換(公営企業管理者又は教育委員会への移管を含む。)に関すること。ただし、組織の変更に伴う所管換の場合を除く。

ウ 行政財産の用途廃止又は用途変更に関すること。ただし、建物(都有地上に存するものに限る。)及び工作物のうち台帳価格が三百万円未満のもの、第三の三(二)イに該当する工作物並びに台帳価格が三百万円未満の立木及び第三の三(三)イに該当する立木の用途廃止に関することは除く。

エ 他の局長等への使用承認(公営企業管理者又は行政委員会への使用承認を含む。)に関すること。ただし、次に掲げる事項については協議を省略することができる。

(ア) 土地に消防水利標識、公共基準点又は自動対外式除細動器(AED)を設置する場合で、かつ、一件当たりの面積が二平方メートル未満の場合

(イ) 土地に防火水槽を設置する場合で、かつ、一件当たりの面積が五十平方メートル未満の場合

(ウ) 一の建物について一の局長等へ使用承認する合計面積が五十平方メートル未満の場合

オ 権利金、売払代金又は交換差金の延納の特約に関すること。

カ 建物、工作物又は立木等の取壊し等に関すること。ただし、建物(都有地上に存するものに限る。)及び工作物のうち台帳価格が三百万円未満のもの、第三の三(二)イに該当する工作物並びに台帳価格が三百万円未満の立木及び第三の三(三)イに該当する立木に関することは除く。

キ 普通財産(財務局の所管に属するものを除く。)の分類替(普通財産を行政財産とすることをいう。)又は用途変更に関すること。ただし、建物(都有地上に存するものに限る。)及び工作物のうち台帳価格が三百万円未満のもの、第三の三(二)イに該当する工作物並びに台帳価格が三百万円未満の立木及び第三の三(三)イに該当する立木に関することは除く。

(二) 公有財産の管理及び処分並びに財産の取得及び借入れに係る価格及び料金の評定に関する事務の適正かつ効率的処理を図るため、局長等は、規則第四十八条ただし書の規定により知事が指定する事項については、財務局財産運用部長に協議しなければならないものとすること。ただし、次に掲げる事項については、この限りでないこと。

ア 別紙第三及び別紙第四に掲げる事項のうち財務局長が評価したもの

イ 次の表の上欄に掲げる事項のうち、それぞれ同表下欄に掲げるもの

1 | 行政財産(土地に限る。以下この表において同じ。)に係る別紙第三の第一の一に掲げる使用料又は貸付料 | 再評価による当該財産の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)に基づいて算出した使用料又は貸付料で一件の月額が百万円未満のもの |

2 | 行政財産に係る別紙第三の第一の二に掲げる貸付料及び権利金 | 再評価による当該財産の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)が一億円未満の場合の貸付料及び権利金 |

3 | 普通財産(土地に限る。以下この表において同じ。)に係る別紙第三の第二の一に掲げる貸付料 | 再評価による当該財産の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)に基づいて算出した貸付料で月額が百万円未満のもの |

4 | 普通財産に係る別紙第三の第二の二に掲げる貸付料及び権利金 | 再評価による当該財産の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)が一億円未満の場合の貸付料及び権利金 |

5 | 普通財産に係る別紙第三の第四の一に掲げる交換価額 | 高価なものの評価額(再評価によるものであって、再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)が一億円未満の場合の交換価額 |

6 | 別紙第三の第五の一(一)に掲げる区域に存する土地の買入れ又は売払い等に係る価額 | 再評価による当該土地、地上権設定又は地役権設定の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)が一億円未満の場合の買入れ又は売払い等に係る価額 |

7 | 別紙第三の第五の一(二)に掲げる区域に存する土地の買入れ又は売払い等に係る価額 | 再評価による当該土地、地上権設定又は地役権設定の評価額(再評価した際の画地の加算及び減価が前回評定と同一のものに限る。)が二千万円未満の場合の買入れ又は売払い等に係る価額 |

ウ 別紙第三の第七、第八及び第十に掲げるもの

五 財務局財産運用部長協議の省略事項の報告

四(一)において財務局財産運用部長協議が省略されたものについては、局長等は、毎年度六月三十日までに前年度分を一括して財務局長へ報告すること。

(平10財管総146・全改)

(平27財財総419・全改、令2財財総602・一部改正)

別紙第二

(昭四一財管一発一一七・昭四二財管一発二七・昭四三財管一発七〇・昭四四財管一発一二一・昭四八財管総発一・昭四九財管総九五・昭五一財管総一一一・昭五二財管総五・昭五五財管総一二九・昭五九財管総二四八・昭六一財管総八・平二財管総一二八・平五財管総四三〇・平七財管総四三六・平九財管総二二四・平一一財管総二九六・平一二財財総一一六・平一二財財総三三三・平一四財財総三六六・平一五財財総六一一・平一六財財総九三・平一八財財総五八四・平一九財財総五二七・平二〇財財総五七四・平二一財財総四〇六・平二三財財総四二四・一部改正)

東京都公有財産管理運用委員会に付議することを要しないもの

第一 行政財産の使用許可又は普通財産の貸付けで、次に掲げる場合

一 道路又は水路の用に供するため、国又は特別区若しくは市町村に土地又は工作物を使用させ、又は貸し付けるとき。

二 学校、児童遊園その他公共用に供するため、特別区又は市町村に、千平方メートル未満の土地を使用させ、又は貸し付けるとき。

三 次の工作物設置のため、国、特別区、市町村、郵便法(昭和二十二年法律第百六十五号)第三十八条第一項に規定する郵便差出箱設置者、電気通信事業法(昭和五十九年法律第八十六号)による電気通信事業者(同法第百十七条第一項の認定を受けた者に限る。)、電気事業法(昭和三十九年法律第百七十号)による電気事業者、ガス事業法(昭和二十九年法律第五十一号)によるガス事業者又は放送法(昭和二十五年法律第百三十二号)第百二十九条第一項に規定する登録一般放送事業者のうち有線電気通信設備を用いて同法第二条第十八号に規定するテレビジョン放送の業務を行うもの(ただし、難視聴対策等の公共的活用を図る目的で行う事業の用に供する場合に限る。)に、土地、建物若しくは工作物を使用させ、又は貸し付けるとき。

(一) 郵便差出箱、電話ボックス(建物内に公衆電話を設ける場合を含む。)、電柱(送電塔を除く。)、電線及び携帯電話等基地局(鉄塔等の堅固な工作物を除く。)

(二) 水道管、下水管、ガス管、ガス整圧器及び変圧塔

四 灯台、防災備蓄倉庫、防火貯水槽その他災害防止又は保安上の施設の用に供するため、国又は特別区若しくは市町村に土地、建物又は工作物を使用させ、又は貸し付けるとき。

五 都の指導監督を受け、都の事務・事業を補佐し、又は代行する団体において、補佐又は代行する事務・事業の用に供するため、百平方メートル未満の土地若しくは建物を使用させ、貸し付けるとき又は工作物を使用させ、貸し付けるとき。

六 都の指導監督を受けない団体が、実質的に都の事務・事業を補佐又は代行する場合に、その事務・事業の用に供するため、百平方メートル未満の土地若しくは建物を使用させ、貸し付けるとき又は工作物を使用させ、貸し付けるとき。

七 都営住宅の敷地内に設置された道路又は水道管若しくは下水管を、隣接する土地の所有者又は使用者に使用させるとき。

八 隣接する土地の所有者又は使用者がその土地を利用するための通路、足場設置等のために必要な範囲であって、使用させ、又は貸し付けることがやむを得ないと認める場合で一年以内の期間を限つて土地、建物又は工作物を使用させ、又は貸し付けるとき。

九 災害その他緊急の必要により、三か月以内の期間を限つて使用させ、又は貸し付けるとき。

十 都に寄附する物件の築造又は設置のため、土地、建物又は工作物を使用させ、又は貸し付けるとき。

十一 都が施行する工事の請負人が、その工事の用に供するため、土地、建物、工作物又は船舶を必要とする場合に、当該土地、建物、工作物又は船舶を使用させ、又は貸し付けるとき。

十二 国又は地方公共団体その他公共団体が施行する工事について当該団体又は工事の請負人が、その工事の用に供するため、土地、建物又は工作物を必要とする場合に、当該土地、建物又は工作物を使用させ、又は貸し付けるとき。

十三 講演会、研究会、展示会その他催し物等のため、一か月以内の期間を限つて土地又は建物を使用させ、又は貸し付けるとき。

十四 公職選挙法(昭和二十五年法律第百号)の定めるところにより、特別区又は市町村の選挙管理委員会が設置するポスター掲示場、投票所及び開票所等のため、土地、建物及び工作物等を当該選挙管理委員会に使用させ、又は貸し付けるとき。

十五 主として職員又は施設利用者の利便に供するため、食堂、売店、理髪店、駐車場等を設置させる目的で土地、建物又は工作物を使用させ、又は貸し付けるとき。

十六 次に掲げる場合において、土地若しくは建物の一部を使用させ、又は貸し付けるとき。

(一) 自動販売機、洗濯機、乾燥機、無線タクシー呼出電話、複写機、募金箱、掲示板、現金自動支払機又は現金自動預入支払機を設置させる場合

(二) (一)に類すると認められるものを設置させる場合

十七 土地の形状又は附近の状況により一宅地をなさない河岸地(東京市区改正条例(明治二十一年勅令第六十二号)により明治二十一年に国から下付を受けた土地)を隣接する土地の所有者又は使用者に貸し付けるとき。

十八 公共事業の施行に伴う代替地を、その売払契約締結後代金納入までの間、被補償者に貸し付けるとき。

十九 東京都公有財産管理運用委員会の議を経て使用許可した土地、建物又は工作物を改めて使用許可する場合で、次のいずれかに該当するとき。

(一) 使用許可期間満了に伴い、使用を許可する行政財産の種類、使用部分の位置及び数量並びに使用の目的及び方法を変えずに同一の相手方に対し改めて使用許可を行うとき。

(二) 使用部分の位置及び数量を変更するとき。(ただし、変更後の使用部分の数量が増加する場合は、増加数量の合計が東京都公有財産管理運用委員会の議を経た際における当初の使用部分の数量の三割を超えない場合に限る。)

(三) 使用許可期間満了後、一年を超えない期間内に、同一の相手方に対し同一の目的に使用させるため使用を許可するとき。(当該使用許可に係る使用部分の数量が当該同一の相手方に対する直前の使用許可の期間満了時の数量から増加する場合は、増加数量の合計が東京都公有財産管理運用委員会の議を経た際の使用部分の数量の三割を超えないときに限る。)

二十 国又は地方公共団体の公用又は公共用に供するため、土地、建物及び工作物等を貸し付けたものについて、その更新を行うとき。

二十一 都営住宅用地内に公共施設及び公益的施設を設置するため、東京都公有財産管理運用委員会の議を経て使用許可又は貸し付けした財産(建物所有の目的をもつて土地を貸し付けた場合を除く。)について、使用許可期間満了に伴い、使用を許可する行政財産の種類、使用部分の位置及び数量並びに使用の目的及び方法を変えずに同一の相手方に対し改めて使用許可を行うとき、又は貸付期間満了に伴い更新を行うとき。

二十二 職員団体本来の活動の用に供するため、一年以内の期間を限つて使用させ又は貸し付けた建物について、使用許可期間満了に伴い、使用を許可する行政財産の種類、使用部分の位置及び数量並びに使用の目的及び方法を変えずに同一の相手方に対し改めて使用許可を行うとき、又は貸付期間満了に伴い更新を行うとき。

二十三 建物所有の目的で、土地を二十年以上の期間をもつて貸し付けたことが契約書等により明白であるものについてその更新を行うとき。

二十四 当初から五年以上の期間をもつて貸し付けることが予定され、貸し付けた建物についてその更新(規則第三十四条第四項の規定による更新を除く。)を行うとき。

二十五 著作権に出版権を設定し、又は著作物の利用の許諾を与えるとき。

二十六 特許権、実用新案権及び意匠権の専用実施権(共有の特許権等に限る。)の設定及び通常実施権の許諾、商標権の通常使用権の許諾並びに植物の品種育成者権の通常利用権の許諾をする場合

二十七 評価額が二億円未満又は面積が二万平方メートル未満である土地を、一般競争入札又は公募抽せんにより貸し付けるとき。

二十八 前各号のほか、評価額が二億円未満の財産を貸し付けるとき。(貸付け以外の方法により使用させる場合を含む。)

第二 行政財産の貸付けで次に掲げる場合

一 第一の十六(一)に定めるものを設置させるため、十平方メートル未満の土地又は建物の一部を、一般競争入札により貸し付けるとき。

二 貸付けの更新を行うとき。(ただし、当初の貸付け時において、期間の更新を可能とする東京都公有財産管理運用委員会の議を経た場合に限る。)

第三 第一の一から六まで、九から十一まで、十三から十六まで、十八から二十六まで、二十八及び第二に掲げる使用許可又は貸付け等についての使用料、権利金若しくは敷金の減免又は貸付料の無償若しくは減額(ただし、第一の十九から二十四まで及び第二については、使用料の減免又は貸付料の無償若しくは減額の条件に変更がない場合に限る。)

第四 一時貸付中の普通財産について、一年以内の期間を限つて行う期間の延長及び貸付料の無償又は減額

第五 土地を交換する場合において、いずれか大きい方の面積が、六百六十平方メートル未満で、かつ、高価なものの価額が二億円未満のものであるとき。

第六 普通財産の売払い又は譲与で次に掲げる場合

一 道路又は水路の用に供するため、特別区又は市町村に土地又は工作物を売り払い、又は譲与するとき。

二 道路又は水路の用に供するため、国に土地又は工作物を売り払うとき。

三 学校、児童遊園その他公共用に供するため、国又は特別区若しくは市町村に、その形状又は附近の状況により一宅地をなさない土地を売り払い、又は譲与するとき。

四 灯台、防災備蓄倉庫、防火貯水槽その他災害防止又は保安上の施設の用に供するため、国又は特別区若しくは市町村に土地、建物又は工作物を売り払い、又は譲与するとき。

五 公共事業の施行に伴う代替地を、被補償者に売り払うとき。

六 土地の形状又は附近の状況により一宅地をなさない土地を、隣接する土地の所有者又は使用者に売り払うとき。

七 都において取壊し等をした後の土地を利用するために、当該土地にある建物、工作物又は立木を取壊し等を条件として売り払うとき。

八 建物所有の目的で、二十年以上の期間をもつて貸し付けた(定期借地権又は事業用定期借地権等の設定による貸付けを除く。)ことが契約書等により明白である者に、当該土地を売り払うとき。

九 港湾審議会の議を経た港湾利用計画に基づき、港湾埋立地を一般競争入札又は指名競争入札により売り払うとき。

十 都行造林による立木を一般競争入札又は随意契約(東京都契約事務規則第三十四条の二第四号の規定によるものに限る。)により売り払うとき。

十一 評価額が二億円未満又は面積が二万平方メートル未満である土地を、一般競争入札又は公募抽せんにより売り払うとき。

十二 前各号のほか、評価額が二億円未満の財産を売り払い、又は譲与するとき。

第七 第六の一、三、四及び十二に掲げる売払いについての売払価格の減額

第八 第一から第七に掲げる場合のほか、東京都公有財産管理運用委員会の議を経て決定された処理方針に基づき具体的措置を講ずる場合

別紙第三

(昭四一財管一発一一七・昭四三財管一発七〇・昭四四財管一発一二一・昭四五財管総発三・昭四七財管総発三・昭四七財管総発一四三・昭四八財管総発一二七・昭四八財管総一七一・昭五五財管総一二九・昭五七財管総二七一・昭六一財管総八・昭六三財管総二〇三・平二財管総一二八・平五財管総四三〇・平七財管総四三六・平九財管総三〇九・平一一財管総二九六・平一二財財総三三三・平一五財財総六一一・平一六財財総九三・平一七財財総六一八・平一八財財総五八四・平一九財財総五二七・平二〇財財総五七四・平二三財財総四二四・令四財財総四三三・令七財財総四八三・一部改正)

東京都財産価格審議会に付議することを要しないもの

第一 行政財産の使用料、貸付料又は権利金で、次に掲げるもの

一 使用料及び権利金を徴収しない貸付料については、一件の月額(減額するものにあつては、減額前の月額。以下同じ。)が二百万円未満のもの

二 権利金を徴収する貸付けについては、当該財産の評価額が二億円未満のものに係る貸付料及び権利金

第二 普通財産の貸付料又は権利金で、次に掲げるもの

一 権利金を徴収しない貸付けについては、一件の月額が二百万円未満の貸付料

二 権利金を徴収する貸付けについては、当該財産の評価額が二億円未満のものに係る貸付料及び権利金

第三 建物所有を目的として貸付中の土地にかかる名義書換承諾料、使用目的変更承諾料及び新増改築承諾料

第四 普通財産の交換価額で、次に掲げるもの

一 高価なものの評価額が二億円未満のものに係る交換価額

二 道路又は水路の付替えのため、国又は地方公共団体その他公共団体の所有する土地と交換する場合の交換価額

第五 財産の買入れ又は売払い等に係る価額で、次に掲げるもの

一 次の表の上欄に掲げる区域に存する土地の買入れ、売払い、地上権設定又は地役権設定に係る評価額が同表下欄に掲げるもの(当該土地が一団の土地の一部であつて、他の部分に同表下欄に掲げる評価額以上の土地を含む場合を除く。)

(一) 特別区、市(都の区域内のものに限る。)及び瑞穂町 | 二億円未満 |

(二) (一)以外の区域 | 四千万円未満 |

二 土地以外の不動産及び船舶、航空機等の動産で、一件(建物にあつては一棟、その他の物件にあつては同一の用途に供していた範囲のものを一件とする。以下次号において同じ。)の価額が三千万円未満の買入価額又は売払価額

三 取壊しを条件として売り払う建物、工作物等で、一件の価額が二百万円未満の売払価額

第六 削除

第七 都営住宅(建物に限る。)の分譲価額等法令で定められている価格又は料金

第八 東京都が行う公共住宅建設に関連する地域開発要綱(平成四年四月一日知事決定)に基づき、都営住宅に併存する施設を特別区又は市町村に売り払う場合の建物の価額

第九 地方公務員等共済組合法(昭和三十七年法律第百五十二号)第三条の規定に基づき設立された共済組合が、同組合と都との間に締結された都の職員住宅建設にかかる協定により、建設した建物及び工作物の買入価額等

第十 東京都の事業の施行に伴う損失補償基準第六十三条の規定により算出された土地等の価格

第十一 都が公共用地の取得に伴う損失補償基準要綱(昭和三十七年六月二十九日閣議決定)により評価を行う事業を委託した場合の土地等の価格

第十二 知的財産権の管理及び処分に係る価額で、次に掲げるもの

一 特許権及び実用新案権等の実施許諾に係る実施補償金並びに著作権の利用許諾に係る著作権使用料で、一件の価額が二千万円未満のもの

二 特許権、実用新案権等及び著作権の売払価額で一件三千万円未満のもの

第十三 都市計画法(昭和四十三年法律第百号)第五十七条及び第六十七条の規定に基づく土地、建物等の先買いに係る買入価額

第十四 削除

第十五 公有地の拡大の推進に関する法律(昭和四十七年法律第六十六号)第四条及び第五条の規定に基づく土地の先買いに係る買入価額

第十六 土地の買入れ又は売払いに係る価額で一年以内に再評価したもののうち、画地の加算及び減価が前回評定と同一のもの

第十七 建物の買入れ又は売払いに係る価額で、一年以内に再評価したもののうち、評価条件及び算定方法が前回評定と同一のもの

第十八 不動産鑑定士の鑑定評価により売り払う土地等について、その評価額が二億円未満又はその面積が一件二万平方メートル未満のもの(財務局財産運用部で処理するもの及び多摩ニュータウン事業に係るものに限る。)

第十九 行政財産の使用料又は行政財産若しくは普通財産の貸付料のうち、当該財産を再評価した場合の使用料又は貸付料で、次に掲げるもの

一 国又は地方公共団体その他公共団体において、公用又は公共用に供するため、国又は当該地方公共団体その他公共団体に、一時的に、使用させ、又は貸し付ける場合の使用料又は貸付料

二 都の指導監督を受け、都の事務・事業を補佐し、又は代行する団体において、補佐し、又は代行する事務・事業の用に供するため、当該団体に、一時的に、使用させ、又は貸し付ける場合の使用料又は貸付料

三 一年以内に再評価した場合の使用料又は貸付料

第二十 一団の土地の一部分を買い入れることに伴い残地を買い入れる必要が生じた場合における当該残地の買入れに係る価額で、当該一団の土地の一部分の買入れに係る価額の評価に用いた路線価又は標準画地価格(東京都財産価格審議会の議を経て設定したものに限る。)を用いて評価したもの(当該路線価又は標準画地価格の設定後一年に満たない期間内に評価したものに限る。)

第二十一 土地区画整理法(昭和二十九年法律第百十九号)第百八条の規定に基づく保留地の処分について、施行者である都が処分価格を定めたものを、同じく都が買い入れる場合の買入価格

第二十二 貸付地上に契約の相手方が都の定めた仕様に基づき建てた建物等を都が買い入れる又は借り入れることを条件とした都有地の貸付契約に基づいて、都が当該建物等を買い入れる又は借り入れる場合の買入価額又は借入価額(予め締結した当該都有地の貸付契約書等において当該買入額又は借入額を定めている場合に限る。)

第二十三 都有地の貸付契約において、借受者の行う事業の収支等を勘案した貸付料改定を行うことを当該貸付契約書に定めている場合に、その定める方法により改定する貸付料

第二十四 生産緑地法(昭和四十九年法律第六十八号)第十条の規定に基づく土地の買取りの申出に係る買入価額(不動産鑑定士の鑑定評価を二者以上取得したものに限る。)

別紙第四

(昭四二財管一発二七・昭四三財管一発七〇・昭四四財管一発一二一・昭四七財管総発三・昭四八財管総一七一・昭五二財管総五・昭五七財管総二七一・昭六一財管総八・昭六三財管総二〇三・平二財管総一二八・平七財管総四三六・平一一財管総二九八・平一二財財総三三三・平一六財財総九三・平一八財財総五八四・平二三財財総四二四・令四財財総四三三・令七財財総四八三・一部改正)

財産の借受料で東京都財産価格審議会に付議することを要しないもの

一 権利金を支払わない借受けについては、一件の月額が七百万円未満の借受料

二 権利金を支払う借受けについては、当該財産の評価額が二億円未満のものに係る借受料及び権利金

三 地代家賃統制令による賃借料相当額以下の借受料

四 一年以内に再評価した場合の借受料

五 契約の更新(定期借地権若しくは事業用定期借地権等の設定契約又は定期建物賃貸借契約の契約期間満了に伴い、再度契約を締結するものを含む。)に係るもので、従前と同一の借受料(従前の借受料に地価騰落相当のみの補正を行ったものは従前と同一の借受料とみなす。)

六 国又は地方公共団体が有する財産の借受料

別表第1(第三の三(三)ア関係)

(昭59財管総248・全改、平12財財総333・一部改正)

高木類一覧表

針葉樹 | 常緑広葉樹 | 落葉広葉樹 | |||

かいずかいぶき かや こうやまき らかんまき このてがしわ だいすぎ ひまらやすぎ いとひば かまくらひば ちやぼひば とうひ らくうしよう りきだまつ メタセコイヤ あかまつ くろまつ からまつ いちい さわら ひのき ひむろすぎ | よしのすぎ しのぶひば につこうひば 等 | かなめもち かくれみの げつけいじゆ くすのき くろがねもち さざんか しいのき たいさんぼく たぶのき つばき ひいらぎ まてばしい もつこく もくせい やまもも さんごじゆ しらかし とうねずみもち まさき ユーカリ 等 | あおぎり あきにれ いちよう うめ えのき えんじゆ とうかえで とちのき かつら こうばい けやき こぶし ざくろ さとざくら さんしゆ そめいよしの やえざくら しだれざくら ひがんざくら さるすべり しやらのき | ねむのき はくもくれん はくうんぼく のむらもみじ やなぎ ゆりのき ふじ あかめがしわ いいぎり えごのき おおしまざくら やまざくら くぬぎ さいかち しらかば しなのき しんじゆ そろのき すずかけのき とねりこ なら | にせあかしや はぜのき はんのき ぽぷら みずき むくえのき やまもみじ 等 |

備考 高木類とは、いわゆるきよう木類を指し、根、幹及び樹冠(幹の上部にあつて四方に分岐した多数の小枝及び葉から成る部分)の区分が明確で、主幹が明らかに認められるものをいう。

別表第2(第三の三(三)ア関係)

(昭59財管総248・全改、平12財財総333・一部改正)

低木類一覧表

常緑類 | 落葉樹 | 生垣用樹類 | ||

あすなろ あせび アベリア いぶき あおき いぬつげ うばめがし おおむらさきつつじ かんつばき きずた きようちくとう きりしまつつじ きやらぼく きんしばい くちなし類 くさつげ コトネアスター さつき しやりんばい じんちようげ せんりよう ちや | つつじ類 つるまさき つばき つげ ていかからず とべら ときわまんさく なわしろぐみ なんてん類 なぎいかだ ねずみもち はくちようげ はまひさかき ひいらぎなんてん ひぎり ひさかき ふいりまさき ベリベリス まんりよう やつで 等 | あじさい アメリカはなずおう アメリカばいかうつぎ いばたのき うめもどき うつぎ類 えにしだ おうばい がくあじさい がまずみ かいどう こでまり しじみばな しなれんぎよう しようせんれんぎよう つた つるばら どうだんつつじ とさみずき にしきぎ にわとこ はまなす | はぎ類 ひゆうがみずき ふよう類 ぼけ まんさく むくげ めぎ しもつけ類 しろやまぶき やまぶき 等 | いぬつげ かいずかいぶき からたち かなめもち さわら さんごじゆ どうだんつつじ につこうひば ねずみもち ひいらぎもくせい ピラカンサス まさき 等 |

備考 低木類とは、いわゆるかん木類を指し、幹が地表で分岐して株立を成し、幹と樹冠との区別が明確でなく、一般に樹高が低く、枝及び葉が繁茂するものをいう。